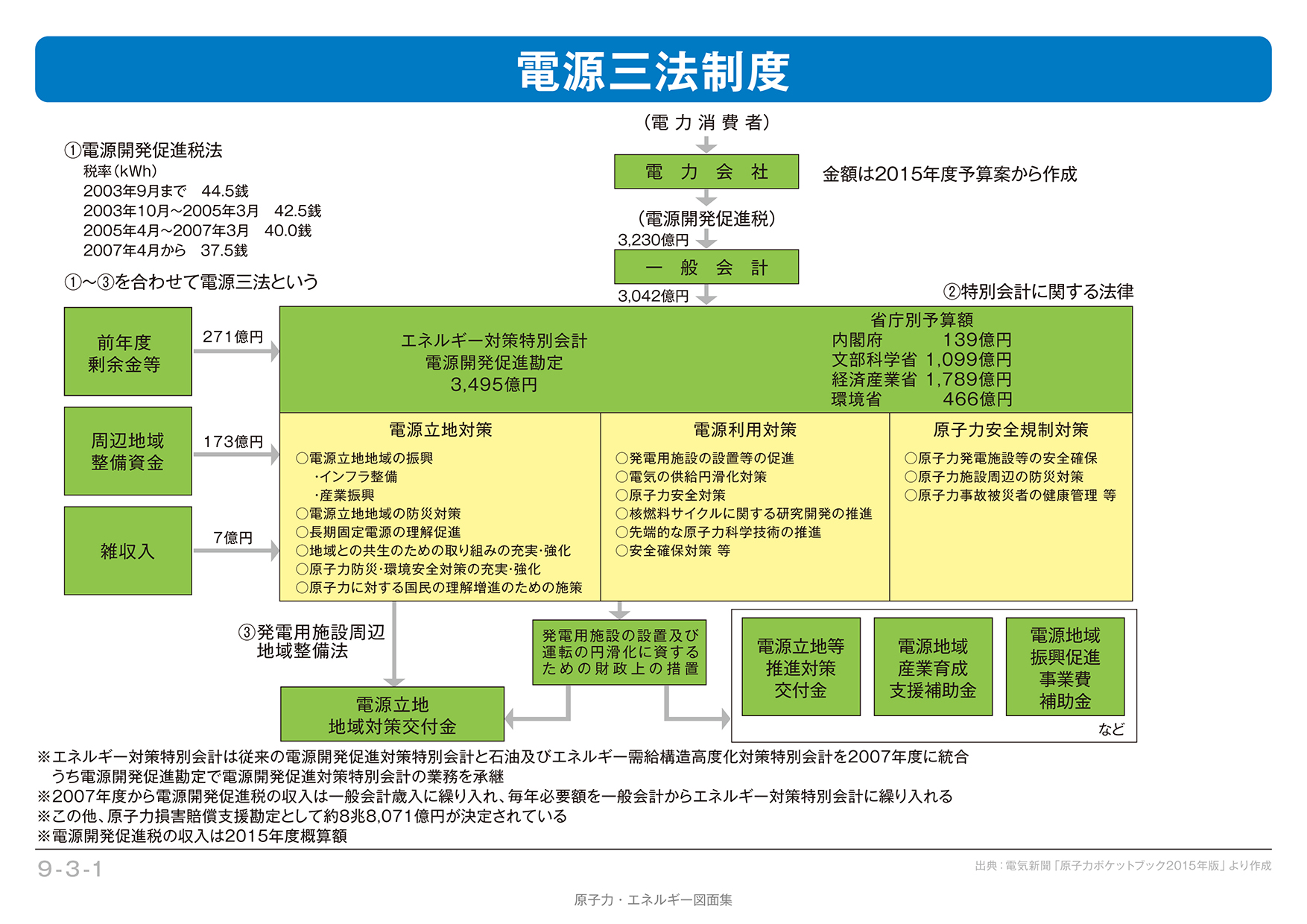

長期的な電力の安定供給のためには、発電用の用地を確保し、発電所の立地を円滑に進める必要があります。

電源三法は、発電用施設周辺の公共施設整備の促進・地域住民の福祉向上により電源立地のメリットを地元に還元することで、発電用施設の立地を促進する目的で、1974年に制定されたのが電源三法です。

日本原子力文化財団/原子力・エネルギー図面集

電源三法

- 電源開発促進税法

- 特別会計法

- 発電用施設周辺地域整備法

電源三法は、これら3つの法律でできています。電力会社から販売電力量に応じ税を徴収し、これを歳入とする特別会計を設け、この特別会計からの交付金等で発電所立地地域の基盤整備や産業振興を図るしくみになっています。

2001(平成13)年4月からは原子力発電立地促進のため、「原子力発電施設等立地地域の振興に関する特別措置法」が10年間の時限立法で施行されました。

その後、2010(平成22)年には、その有効期間を2021(平成33)年3月まで延長する改正がされています。