2025.11

カーボンプライシング本格化

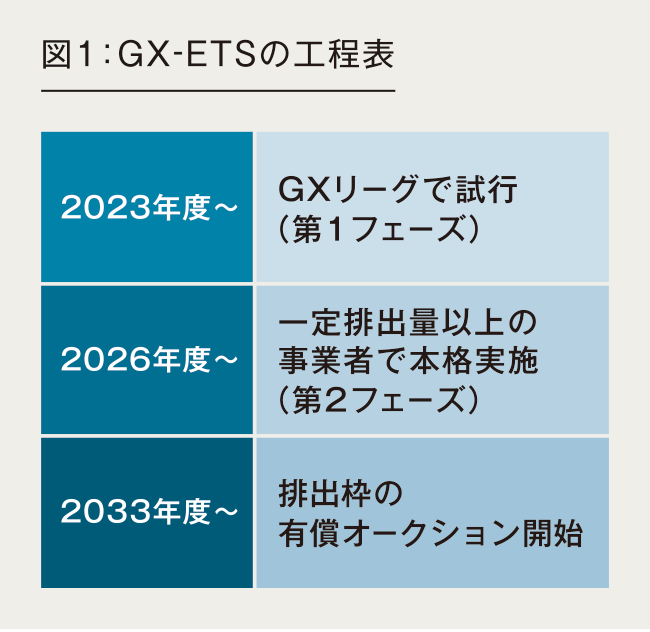

来年度「GX-ETS」新段階へ

排出量取引制度「GX-ETS(Green Transformation – Emissions Trading System)」が2026年度から第2フェーズに入ります。2023年度に始まった第1フェーズはGXリーグ※1 参加企業による自主的取り組みでしたが、第2フェーズは一定規模以上の温室効果ガスを排出する事業者に参加が義務付けられ、日本におけるカーボンプライシング(炭素の価格付け)本格展開の一歩となります。社会への影響拡大も見込まれる同制度の意義や、制度設計の論点について、解説します。

※1:温暖化ガスの排出削減と経済成長を両立させるため、企業の排出量取引などを進める官民の枠組み

第2フェーズへ移行

経済や生活への影響も

GX-ETSは、政府が2023年に策定した「GX(グリーントランスフォーメーション)推進戦略」の中で「成長志向型カーボンプライシング構想」が掲げられたことを受けて始まりました。カーボンプライシングとは企業などが排出する二酸化炭素(CO₂)などに価格を付け、コスト認識させることで排出者の行動変容を促す施策です。排出枠を取引する「排出量取引」は、排出量に応じて課税する「炭素税」と並ぶ代表的な手法です。

これまでのGX-ETS第1フェーズでは、企業が任意で加入する「GXリーグ」参加企業により、任意の目標設定のもとで試行的に排出量取引が行われています。これに対して第2フェーズは「直接排出量が年間10万トン以上の事業者」を対象に参加が義務化され、目標設定も政府により行われる予定です。

対象事業者数はCO₂を直接排出している大企業を中心とした300~400社程度となり、カバー率は日本の温室効果ガス排出量の約60%となる見込みです。目標遵守が義務化されることから、カーボンニュートラルが国際的な課題となる中で政策の実効性が高まる効果がある一方、製品やサービスのコスト上昇による国民負担の拡大も想定されます。

排出枠を企業に割り当て

方式ごとに長所と短所

制度の大枠は2025年5月に成立した改正GX推進法で規定され、7月から詳細が議論されています。制度の概要としては、政府が業種ごとにあらかじめ定める基準に従って排出枠を各事業者に無償で割り当て、各社は排出実績に対する過不足を、事業者同士の相対取引、もしくは市場を通じた取引で調整します。

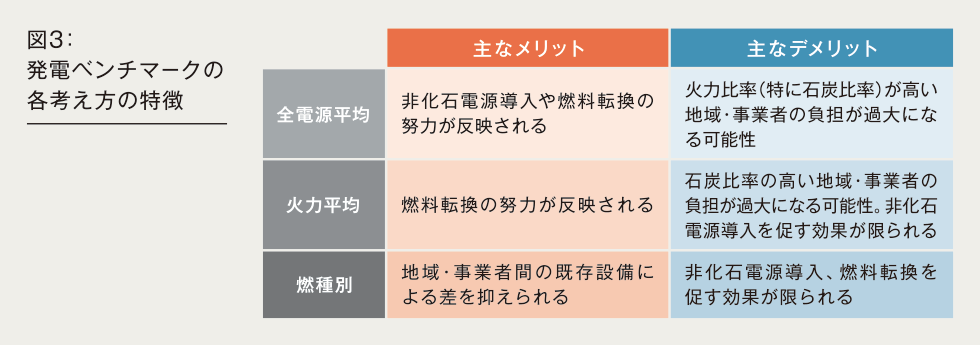

この割り当ては、業種内での各社の排出実績を踏まえて合理的な基準(ベンチマーク水準)を設定し、それに基づき排出枠を配分する「ベンチマーク方式」、もしくは個別企業に対し過去のある年の排出量に一定の削減率を乗じて排出枠を配分する「グランドファザリング方式」に基づき行われます。発電事業を含むエネルギー多消費分野はこの2方式のうち、ベンチマーク方式で割り当てられます。

ベンチマーク水準は、排出原単位(製品やサービスを1つ作るときに排出するCO₂の量)の指標などを検討したうえで設定されます。発電分野の原単位は1kWh発電するときの排出量として算出しますが、①火力、原子力、再生可能エネルギーといった全ての発電方式を平均する「全電源平均」②石炭、LNG、石油などといった燃種の異なる火力発電を平均する「火力平均」③火力の燃種ごとに分けて原単位を算出する「燃種別」―の3方式が考えられます。それぞれ図3のようなメリットとデメリットがあると整理できます。

電源構成の変容に向け

時間軸、バランス考慮を

これまでは、各発電事業者が地域それぞれの特性を踏まえ電源を開発してきましたが、排出量取引が導入されると、排出原単位低減のために電源構成の変更が必要になります。そのため、足元の電源構成や新たな電源開発に要する期間などを考慮した制度設計が必要です。

2026年度からの第2フェーズ期間は、GX実現に向けて各事業者が投資を加速させる期間です。そこでGX-ETSによって過度な負担が発生すると、十分な投資ができず、結果としてGXを阻害することになりかねません。脱炭素への時間軸を考慮し、バランスの取れた削減水準とすることが大切です。

例えば、原単位を低減する手法の一つに石炭火力からLNG火力への転換がありますが、LNG火力を建設し、運転するには13年程度必要と言われています。近年の資機材不足や人手不足の影響も考慮すると、更なる長期化の可能性もあり、2032年までの第2フェーズ期間中に新たな設備の計画から運転開始までを行うことは現実的ではありません。

脱炭素技術の導入拡大時期の観点も必要です。水素、アンモニア、CCS(CO₂分離・回収)といった新しい技術の導入拡大は2030年以降と予想され、第2フェーズ期間にはまだ大きな排出削減効果は発揮できない見込みです。

電源開発に長期間を要することと、脱炭素技術の導入拡大時期が2030年以降と予想されるという点から、既存の火力電源構成を踏まえた排出削減策を模索する必要があり、第2フェーズ期間中は、燃種別でのベンチマーク設計により排出削減を促す方向で国の議論が進められています。

経済産業省資源エネルギー庁資料を参考に作成

各政策の整合性も重要

不可欠な国民理解醸成

電気事業においては効果や目的が重複する政策が既にあり、脱炭素化に向けた政策の全体的な関係性を整理することが必要です。また、制度導入にあたってはメリットと追加負担についての国民理解が重要であり、国が率先して理解醸成を進めることが大切です。GX実現へ向け電気事業者は、供給側で非効率石炭火力のフェードアウトやLNGへの燃料転換、非化石電源拡大に取り組むとともに、需要側でも電化の推進などを通じ貢献していきます。