2024.02

動き出す電源投資の促進施策

将来の供給力確保と脱炭素目指す

2024年度に容量市場の実需給の1年目を迎え、2024年1月には長期脱炭素電源オークションの第1回応札が行われるなど、将来の供給力(kW)確保に欠かせない電源投資を促す施策が動き出しています。今号では、将来の供給力確保が重要視されるようになった背景を解説するとともに、その施策の中身をご紹介します。

供給力懸念の背景は

なぜ今、将来の供給力不足に対する懸念が強まっているのでしょうか。これまでのエネルギー政策の変遷やそれに伴う電源構成の変化にその理由があります。

わが国では、再生可能エネルギー(以下、再エネ)で発電された電気を電力会社が一定期間一定価格で買い取る固定価格買取制度(FIT)、再エネ発電事業者が卸電力市場などで売電したとき、その売電価格に一定の金額を上乗せするFIP(フィード・イン・プレミアム)といった政策の後押しで、再エネの導入拡大が大きく進展してきました。しかし、再エネの拡大に伴い稼働時間が短くなった火力発電所の採算性は悪化し、2016年度から2020年度にかけては毎年度200万〜400万kW程度の火力発電所が廃止されました。

また、2016年4月に家庭向けなどを含めた電力の小売全面自由化がスタートし、再エネの導入拡大も相まって、卸電力市場における取引量の拡大と市場価格の低下が顕著になりました。卸電力市場価格の変動は、発電事業者が電源投資を行う上での投資回収予見性を低下させ、新規電源投資の停滞につながっています。

経済産業省資料より作成

これらの要因を背景に、近年では供給力の低下による電力需給のひっ迫や卸電力市場価格の高騰が発生しています。

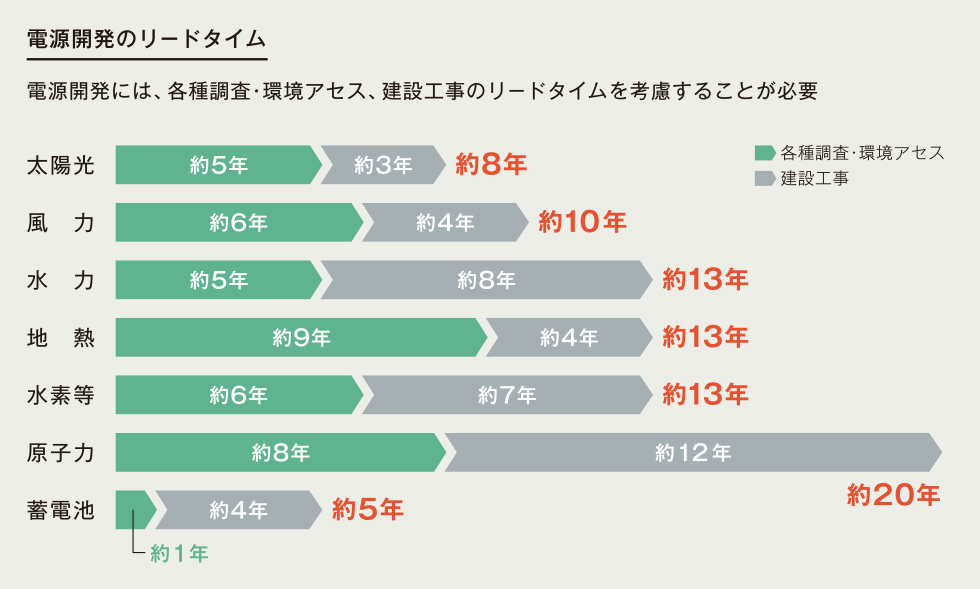

この悪循環を断ち切るために新たな電源開発に取り組もうとしても、電源開発には長期間のリードタイムが必要となることから、中⾧期的な観点での供給力確保が難しくなるとの懸念が強まり、将来の供給力確保に対価を支払うことで供給力を確保しようという施策が導入されることになったのです。

わが国の電力需要は、将来的に、電化の進展など様々な要因から増加していくものと考えられ、中長期的な供給力確保の重要性はますます高まっています。

供給力を確保していくためには、その基礎となる長期の電力需給の見通しがあることが望ましいことから、2023年11月に、電力広域的運営推進機関(以下、広域機関)で「将来の電力需給シナリオに関する検討会」が始動し、10年超先の電力需給のあり得るシナリオについての検討が進められています。安定供給を持続できる設備形成に向けて、現実的な電力需要想定が示されることが期待されます。

経済産業省資料より作成

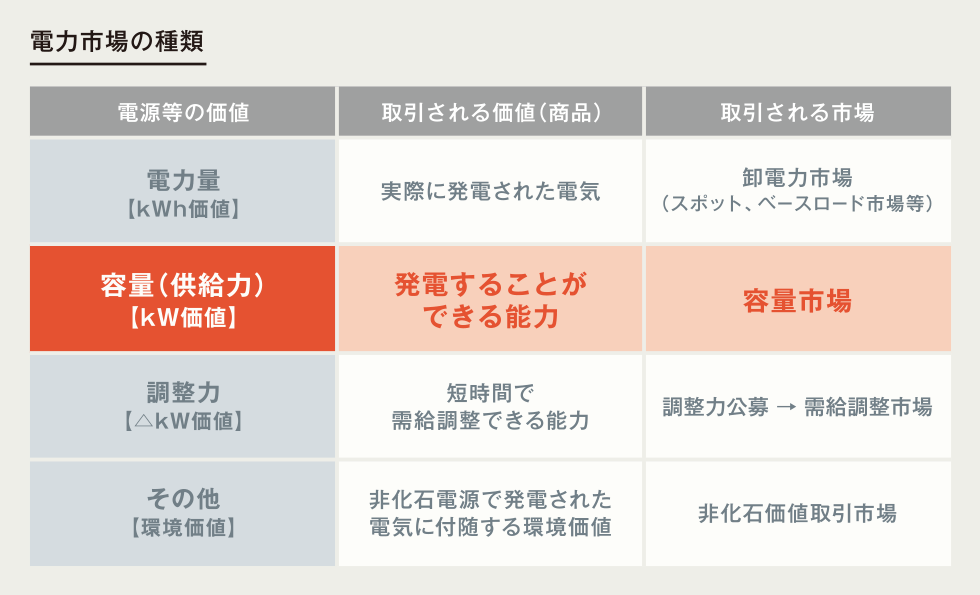

kW価値に対価支払い

将来の供給力(kW)確保のための施策としてすでに始動している制度が「容量市場」です。この制度では、広域機関が発電事業者から、4年後の1年間に供給可能な状態にできる電源をオークション形式で募集します。2020年に第1回メインオークションが行われ、2024年度は実需給の1年目になります。オークションで落札した発電事業者は、電力を供給可能な状態とするよう発電所のメンテナンスなどを行い、オークションで決まった容量確保契約金を受け取ります(この容量確保契約金は、小売電気事業者などが負担する容量拠出金が原資となります)。この制度により、発電事業者があらかじめ収入を想定することができ、発電所への投資が行いやすくなります。

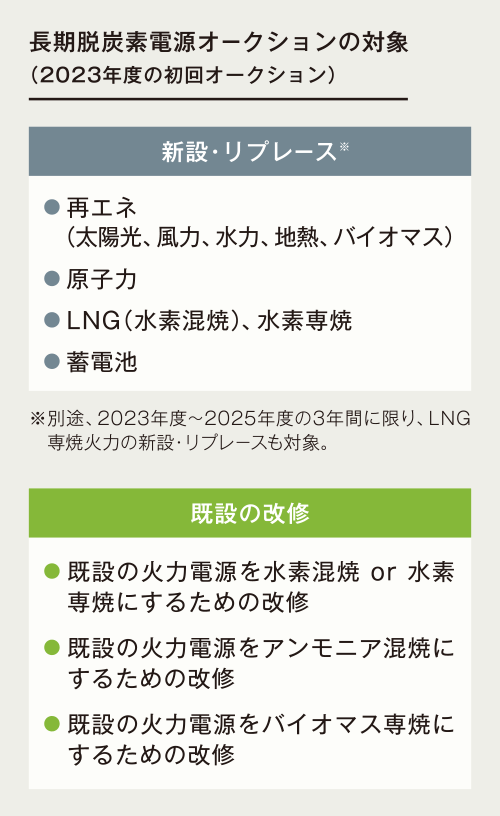

さらに2024年1月には、2050年のカーボンニュートラル実現と安定供給の両立に向け、脱炭素電源の新設・リプレースや時限的なLNG火力への新規投資などをより一層促す目的で、容量市場の類型として新設された「長期脱炭素電源オークション」の第1回応札が行われました。

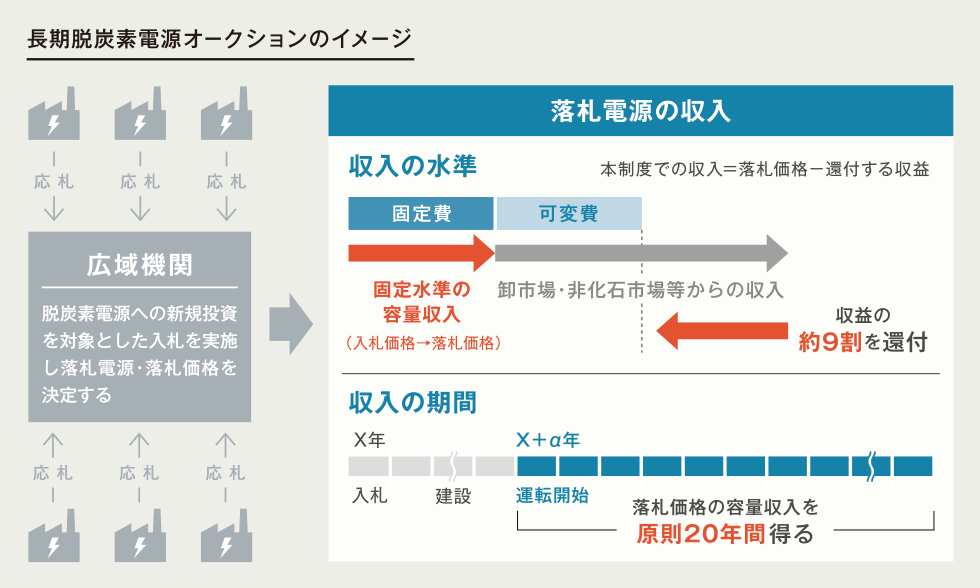

この制度は、募集する電源を脱炭素電源に限るだけでなく、供給力提供期間を容量市場の1年間に対して原則20年間としており、事業者が長期間にわたって固定費水準の収入を得られるように設計されています。これにより、発電事業者の投資回収予見性がさらに高まると考えられます。一方で、エネルギーセキュリティの観点を踏まえると、多様な脱炭素電源を確保する必要があるため、電源種に偏りのない設備形成を実現できるような制度としていく必要があります。

将来の供給力を確保し、安定供給を維持していくためには、発電事業者が電源投資を行いやすい事業環境を実現することが必要です。電力供給の実務を担う電力事業者として、制度の検討に今後も最大限協力していくとともに、必要な供給力の確保に努めてまいります。

経済産業省資料より作成

経済産業省資料より作成

脱炭素投資の活発化へ

カーボン・クレジット市場が始動

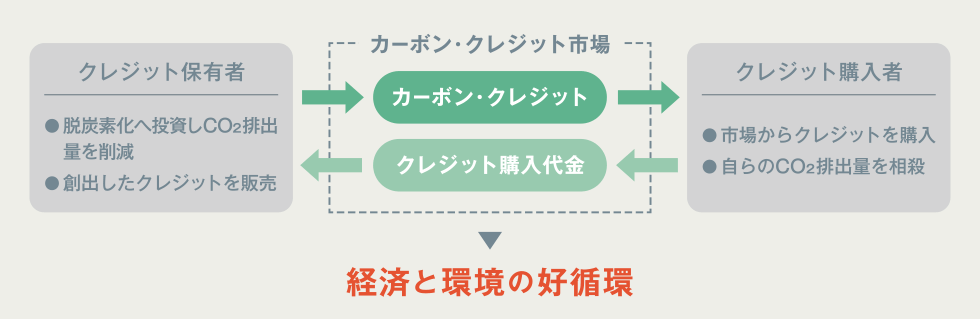

カーボン・クレジットの市場取引のイメージ

東京証券取引所は、2023年10月にカーボン・クレジット市場を開設しました。温室効果ガスの削減に価値をつけて取引を行うカーボン・クレジット取引の活性化により、企業などの脱炭素投資が進むと期待されています。

カーボン・クレジットは、炭素への価格付けによって排出者の行動変容を促すカーボン・プライシングと呼ばれる政策手法の一種です。

カーボン・クレジットの取引では、例えば太陽光発電設備の導入などにより二酸化炭素(CO2)排出量を削減して創出したクレジットの保有者が手持ちのクレジットを販売することで利益を得ることができるため、クレジットを創出するための省エネ・低炭素領域への投資促進につながります。

一方で、自らの事業領域で排出量削減が難しい企業などは、自らの排出量の一部を購入したクレジットと相殺(カーボン・オフセット)することで脱炭素への貢献度を高めることができます。

日本におけるカーボン・クレジットの代表例としては、CO2などの排出削減量や吸収量を国が認証し、クレジットとして取引できるようにしたJ-クレジットがあります。

J-クレジットの取引はこれまで相対取引が中心で、取引価格や売買数量が開示されてきませんでしたが、カーボン・クレジット市場での売買が可能になったことで取引の選択肢が広がるとともに自由度が高まり、約定価格や数量も公示されることから透明性も高まります。このため、脱炭素に取り組む企業などは自らの脱炭素投資にどれだけの価値があるのかを見極めやすくなり、取引の活性化が見込まれます。

これまでにカーボン・クレジット市場には、電力会社やガス・石油会社、商社、銀行など幅広い業種から249者(1月10日時点)が市場参加者として登録されています。取引初日となった10月11日の売買高はCO2換算で3689トン分が取引され、10月20日には累計売買高が1万トン分を超えました。

今後も、カーボン・クレジット市場における取引がより一層活性化・拡大していくことで、企業における脱炭素投資が促進され、経済と環境の好循環につながっていくことが期待されています。