2024.07

エネルギー基本計画見直しへ

経済と暮らしを守るための議論を

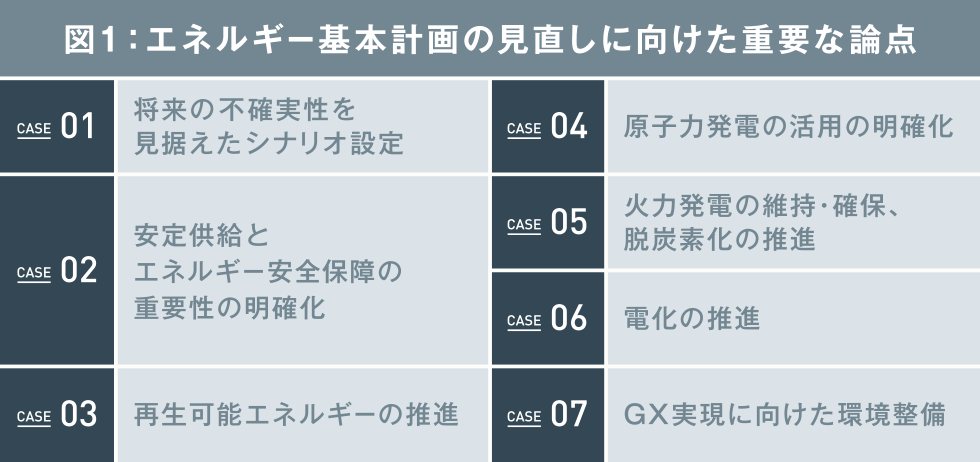

わが国のエネルギー政策の羅針盤である「エネルギー基本計画」の見直しに向けた議論が始まりました。エネルギーは日本経済と国民の暮らしを支えるものであり、責任ある議論を丁寧に進めていくことが必要だと考えます。今回はエネルギー基本計画の見直しに当たり、電気事業者として重要と考える7つの論点についてご説明します。

安定供給・安全保障に不安

近年、わが国のエネルギーを取り巻く状況は非常に複雑化しています。2022年2月のロシアによるウクライナ侵攻はエネルギー資源争奪戦を引き起こし、世界各国はLNGなどの燃料価格の高騰に直面しました。

日本国内では原子力発電所の再稼働の遅れ、気象条件による出力変動が大きい太陽光発電や風力発電などの再生可能エネルギー(以下、再エネ)の急増、稼働率の低下によって採算が取れなくなった火力発電所の相次ぐ休廃止、投資回収の予見性低下による新規電源投資の停滞といった課題もあり、電力安定供給やエネルギー安全保障に不安が生じています。

政府は脱炭素社会の実現に向けてGX(グリーン・トランスフォーメーション)政策を掲げており、今回のエネルギー基本計画見直しはこれと整合性を取る形で行われることになります。電気事業者としては、エネルギー基本計画の見直しに向けた重要な論点(図1)にまとめた通り、7つの論点について議論の深化を求めたいと考えています。以下にそれぞれの論点の主旨をご説明します。

CASE01:将来の不確実性を見据えたシナリオ設定

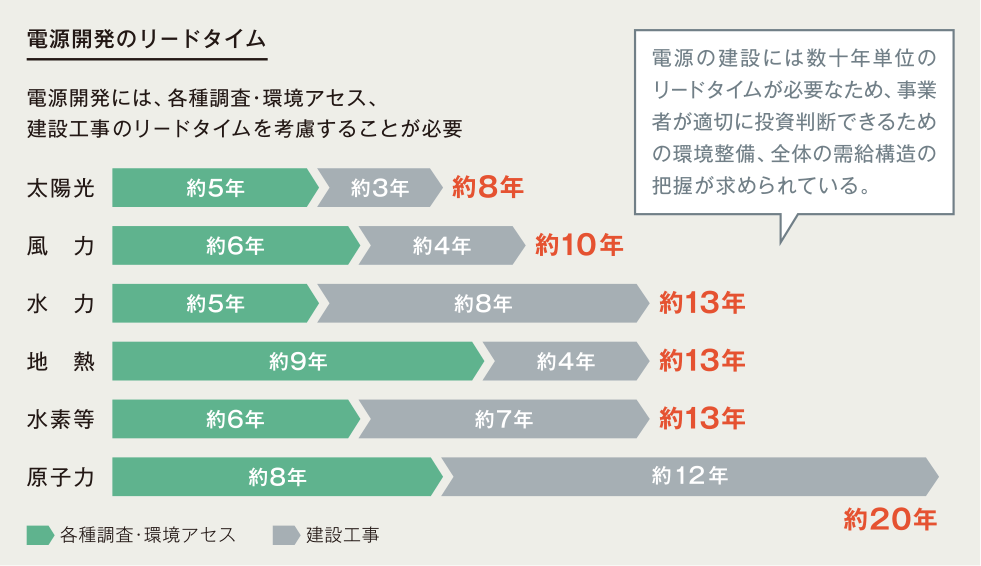

2021年に策定された現行の第6次エネルギー基本計画では、大幅な省エネの進展を織り込んでおり、電力需要が増大しないシナリオになっていました。一方、今後はさらなる電化の進展に加えて、データセンターや半導体工場といった施設の増加が予想され、これらが電力需要を大きく押し上げることが見込まれています。

足元では火力発電などの供給力が減少しているため、当面は将来の電力需要の増加に確実に対応できる供給力を確保することが重要になります。まずは長期的な電力需要想定を策定し、それに対応できる設備形成や電源構成のシナリオを構築しなければなりません。ただし、火力発電を含む多くの電源は各種調査・環境アセスメント、建設工事などのリードタイムが10年を超えます。政府は今回、新たに2040年度の電源構成も議論する方針ですが、このような点にも留意した、柔軟な需給シナリオの設定が望まれます。

経済産業省資料より作成

CASE02:安定供給とエネルギー安全保障の重要性の明確化

経済と国民の暮らしを守るためにも、電源投資の停滞が長引いて供給力がますます足りなくなるような事態は避けなければなりません。安定供給とエネルギー安全保障の重要性をいま一度明確にした上で、電源投資回収の予見性を高める容量市場※1や長期脱炭素電源オークション※2といった制度の継続的な改善・充実化を図りながら、その実効性を高めていくことが重要です(「TOPICS」に関連記事)。

安定供給の予見性を確保する上では、LNGなどの燃料を長期にわたり安定的に調達できるようにする仕組みも必要です。国際的なエネルギー情勢の変化による燃料途絶リスクが否定できないことを踏まえると、国や公的機関による主体的な資源・燃料確保策も有効な措置になります。

※1:メインオークションで4年後の供給力(kW)を調達する。実需給の1年前に過不足を調整する追加オークションを行う場合もある。

※2:容量市場の一部。発電事業者の投資回収予見性を確保することで、脱炭素電源への投資を促す。落札電源は固定費水準の容量収入を原則20年間得られ、他市場からの収益は事後的に約9割を還付する。

出所:経済産業省 資源エネルギー庁資料より作成

CASE03:再生可能エネルギーの推進

脱炭素社会の実現に向けては、発電部門の脱炭素化も重要な課題です。電気事業者としては引き続き再エネの導入拡大を推進していきます。ただし、今後も再エネの開発を進めていくには、再エネの出力変動に対応できる調整力、電力系統の周波数変動を自律的に抑える慣性力を備えた火力発電などの電源を維持・確保していくことが欠かせません。

また、電力系統の安定性を維持するためには系統コストも必要です。再エネは適地の減少・不足が顕在化しており、それによる電源設置コストの上昇や地理的な制約が生じることも懸念されます。よって今後は、安定供給と経済性を考慮した技術開発、適切な電力系統の整備や費用負担の在り方についても整理する必要があると言えます。

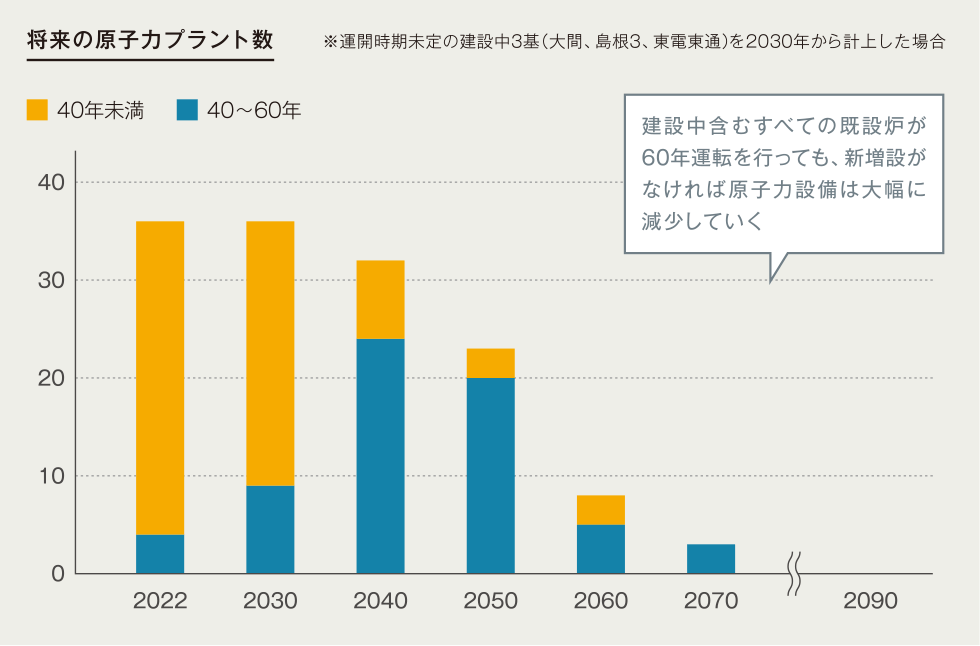

CASE04:原子力発電の活用の明確化

脱炭素化と安定供給の同時達成には、原子力の活用も重要です。原子力をエネルギー安全保障に寄与する脱炭素電源として位置づけた上で、再稼働や新増設・リプレースを通じた「最大限の活用」を明確に打ち出すことが肝要です。

原子力事業は建設リードタイムと事業期間が特に長く、現在の電力自由化の環境下では投資・コスト回収の予見性が十分ではありません。過大な事業リスクを低減するためにも、事業環境の整備やファイナンス支援などの制度措置が不可欠です。また、事業者に無過失無限責任を課す現行の原子力損害賠償制度は、事業の予見性が十分ではないため、適切な賠償を前提に見直しが必要です。さらに、原子燃料サイクルをはじめとする、事業期間が長期に及ぶバックエンド事業については、一定の国の関与によって事業を完遂する仕組みが必要と考えます。

CASE05:火力発電の維持・確保、脱炭素化の推進

火力発電については、前述の通り調整力・慣性力としての重要な役割が引き続き期待されています。安定供給を維持するためにも、既設火力発電の位置付けを明確にした上で、水素やアンモニアなどの脱炭素燃料を混焼する火力発電を脱炭素への移行(トランジション)を担う電源と位置付けることが大切です。

脱炭素化と安定供給をうまく両立するには、脱炭素燃料のサプライチェーン構築も重要な課題となります。水素やアンモニアといった脱炭素燃料の利用拡大、CCUS(二酸化炭素(CO2)の回収・利用・貯留)の推進に向けたさらなる制度措置も必須と言えます。

CASE06:電化の推進

脱炭素社会の実現に向けては、発電部門の脱炭素化だけでなく、非電化部門からのCO2排出も削減していかなければなりません。日本のエネルギー起源CO₂排出量の約6割は、化石燃料の直接燃焼を行っている非電力部門(民生、産業、運輸)に起因するという現状もあります。そこで求められるのが電化の推進です。

非電力部門の電化の鍵を握る技術の一つがヒートポンプです。これは、大気熱など自然界に存在する熱エネルギーをくみ上げ、冷暖房や給湯に利用するシステムで、少ない電力消費で大きな熱エネルギーを得ることができます。ヒートポンプのさらなる普及拡大・利活用を進めるため、大気熱を再エネ熱の一つとして明確に位置づけることが期待されます。

CASE07:GX実現に向けた環境整備

政府はGX実現に向けて今後10年間で150兆円の官民投資を想定しています。このうち20兆円はGX経済移行債※3による投資支援を行い、その償還財源としてカーボンプライシングを導入する予定です。カーボンプライシングは、電気事業者を含む化石燃料輸入事業者などが賦課金を負担する「化石燃料賦課金」を2028年度に導入するほか、企業などが排出削減目標を超えて削減した分を取引する「排出量取引制度」が2026年度に本格的に稼働する予定です。

後者の排出量取引制度については、2033年度から発電事業者だけに有償オークションでCO2排出枠を割り当て、負担金を徴収するという整理がされています。これが電気料金に反映されると、カーボンニュートラルの鍵である電化を阻害する可能性が懸念されます。カーボンプライシングの制度設計には「受益と負担のバランス確保」(GX支援とカーボンプライシング負担)が必要で、カーボンニュートラルに必要となるコストの適正な負担のあり方を整理するとともに、脱炭素コストを国民全体で負担するということについて、国民が納得できるように理解醸成を図っていく必要があると考えます。

※3:2050年カーボンニュートラルを実現するために発行される国債。