2025.03

第7次エネ基が決定

DX、GX見据え新たな方向性示す

国のエネルギー政策の基本的な方向性を示す新しいエネルギー基本計画(以下、エネ基)が2月に閣議決定されました。第7次となる今回は、ウクライナ侵攻や中東情勢を受けた経済安全保障上の課題や、デジタルトランスフォーメーション(以下、DX)・グリーントランスフォーメーション(以下、GX)の進展に伴い増加が見込まれる電⼒需要などを踏まえた内容となりました。そのポイントと今後の制度設計に向けた重要論点について解説します。

POINT 01 エネルギーミックス

電力需要は増加へ

将来技術踏まえ設定に幅

今回のエネ基は、S+3Eの原則が維持され、安全性の確保を大前提に、エネルギー安定供給を第一として、経済効率性と環境適合性の向上に向けて最大限取り組みを進めていくことが重要としています。GXの方針を示す「GX2040ビジョン」とともに遂行することで、エネルギーと産業の高度化を進めます。

これまで人口減少や省エネルギーの進展により減少を見込んでいた電力需要は、増加すると見通しました。DXやGXの進展に伴い、データセンターや半導体⼯場の国内立地が拡大し、それらの安定的な稼働を支える電力が必要になるためです。

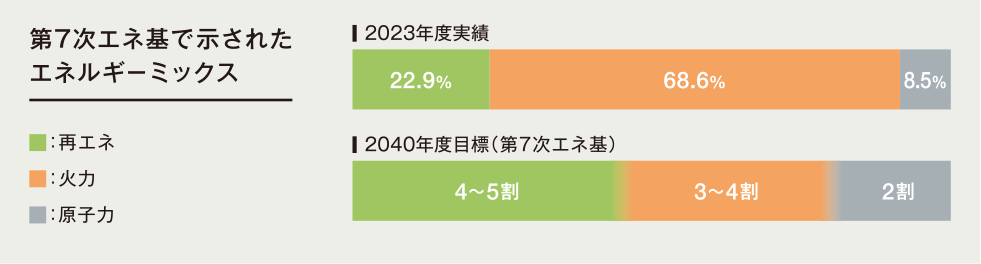

エネ基とともに示す電源構成(エネルギーミックス)は、今回は2040年度をターゲットとしました。同年度は2050年カーボンニュートラルを目指す途上にあり、現時点で社会実装が進んでいない革新技術の普及を前提とする必要があります。ただ、その技術動向を見通すことは極めて困難であることから、複数のシナリオを用いて検討されました。

その結果、電力需要は0.9兆~1.1兆kWh、総発電電力量※1は1.1兆~1.2兆kWhとされ、再生可能エネルギー(以下、再エネ)4~5割、火力3~4割、原子力2割と幅を持たせた設定になりました。また、革新技術の大幅なコスト低減などが十分に進まなかった場合のリスクシナリオも示しました。

※1:電力需要に送配電損失量と所内電力量を加味したものが発電電力量

POINT 02 原子力

エネ安保、脱炭素に「最大限活用」

予見性確保へ必要な対応の検討

原子力については、2021年策定の第6次まであった「可能な限り依存度を低減する」という記載が削除されました。そして再エネとともに「エネルギー安全保障に寄与し、脱炭素効果の⾼い電源」と評価され、安全性の確保を⼤前提に、「最⼤限活⽤」する方針が示されました。

また、これまでのGXの基本方針では認められていなかった、廃炉を決定した原子力事業者が、事業者単位で保有する発電所の敷地内でのリプレースが可能になりました。その他の開発についても今後の状況を踏まえて検討していくとしています。

事業者が継続的に原子力事業を運営するために必要な予見可能性確保へ、引き続き必要な対応についての検討を進めることも明記しました。

一方で、サプライチェーンを維持する観点から重要になる具体的な開発・建設目標量の設定や、敷地制約のない、いわゆる新設は盛り込まれませんでした。

POINT 03 再エネ

主力化に向けて市場統合へ

「技術自給率」を重視

再エネの主力電源化に向けては「系統整備や調整力の確保に伴う社会全体での統合コストの最小化を図る」こととしました。これまでの導入拡大はFIT(固定価格買取制度)などに支えられてきましたが、電力市場への統合を図ることなどで社会コストを抑えます。

イノベーションの加速とサプライチェーンの構築を戦略的に進め、「技術自給率」の向上を図ることも掲げました。軽量で柔軟性のあるペロブスカイト太陽電池の早期社会実装や、浮体式洋上風力発電の最適な海上施工方法の確立などに取り組みます。

水力発電は開発リスク低減や適切な再投資・維持・管理を通じた活用の促進に向けて、長期脱炭素電源オークションを含む容量市場などを通じ電源投資を促進します。

POINT 04 火力

「移行期」支える位置付け

事業予見性確保し脱炭素技術実装

火力発電は足元で電源構成の約7割を占め、安定供給に大きく貢献しています。再エネに対する調整力、系統安定性を保つ慣性力・同期化力※2などとしても重要な役割を担っています。そのため火力を脱炭素へ向けたトランジション(移行期)の電源と位置付け、全体で安定供給に必要な発電容量(kW)を維持・確保しながら、非効率な設備を中心に発電電力量(kWh)を減らしていく方針を示しました。

具体的には、トランジションとしてのLNG火力設備の確保を燃料と併せて進めるとともに、水素・アンモニア、二酸化炭素回収・貯留・利用(CCUS)などを活用した脱炭素化を、技術開発やコストなどを踏まえて時間軸や排出量にも留意し、事業者の予見可能性を確保しながら進めます。加えて、非効率な石炭火力のフェードアウトを促進します。

高需要期の供給力として、発電設備、燃料サプライチェーンの維持などに留意しつつ、低稼働電源のkW維持に必要な制度的措置や、緊急時に備えた予備電源制度について、不断の検討を行うことも掲げました。

※2:慣性力は電力の消費量と発電量のバランスが崩れても一定の間、元の周波数を維持しようとする力、同期化力は同じ電力系統内の発電機が同期して同じ周波数で回ろうとする力のこと。

POINT 05 電化

非化石転換への有力手段

ヒートポンプに注目

2050年カーボンニュートラルに向けた取り組みとして、電源の脱炭素化に並び「電化」を掲げました。特に熱利用においては、化石燃料の燃焼からヒートポンプ利用に転換することでCO₂排出量削減が望めます。ヒートポンプは大気熱などを活用して省エネルギーで冷温熱をつくる機器です。蓄熱や系統運用の柔軟性を高めるデマンドレスポンス(DR)などへの応用も可能です。

第7次エネ基では、こうした電化や非化石転換を中心に、DRの促進や、ヒートポンプやコージェネレーション※3などによる熱供給の効率化を進めることとしました。

※3:ガスなどを燃料として発電し、その際に生じる廃熱も同時に回収するシステム

次に、私ども事業者として、第7次エネ基のもとで今後行われる制度設計において重要と考える論点を紹介します。

論点 01

長期の市場変化に

対応できる投資環境を

原子力や火力といった大規模な発電設備は事業期間が長期にわたります。その間には市場環境が変化し、収入・費用が大きく変動する可能性があります。そうした市場環境変化をカバーするには、既存の長期脱炭素電源オークションの見直しや、新たな制度措置を行うことなどが必要です。

金融機関や投資家が電源に対し、投資する価値がある、リスクが抑えられていると判断できるファイナンス環境の整備も重要になります。エネ基に明記された公的な信用補完や、政府の信用を活用した融資などの方策を実現することが求められます。事業者が円滑な資金調達を行う上で、実効的な仕組みとなるよう、投資回収の予見性向上と併せた検討が必要となります。

論点 02

持続的な技術開発

促す排出量取引制度を

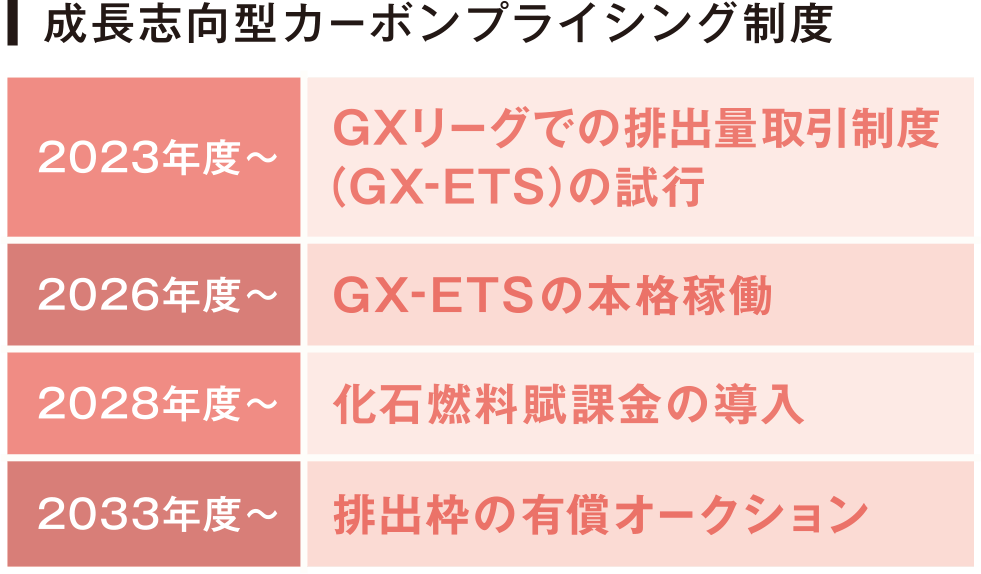

政府の成長志向型カーボンプライシング構想の一環として、GX参画企業が削減目標を設定し、進捗を開示する排出量取引制度(GX-ETS)が2026年度に本格導入されます。制度導入までの期間が短いため、電源構成の変更による対応は困難です。事業者に過度な負担が発生すると、脱炭素へ必要な投資の機会、投資の原資を喪失してしまう可能性もあります。

その影響で主要産業の海外流出が増加する恐れもあり、トランジションの観点も踏まえた慎重な制度設計が必要になります。

加えて、2028年度に導入される化石燃料賦課金との二重負担防止の観点や、2033年度から導入される有償オークションについて、エネルギー間の公平性の観点を踏まえた対象事業者の拡大についても、丁寧な議論が必要です。

エネルギーは日本経済と国民の暮らしを支える基盤です。今回のエネ基を実効性の高いものとするために、今後の具体的な制度設計は大変重要になってくると考えています。私ども事業者も、安定供給の使命を果たすために、引き続き努力してまいります。

Webムービー

地上の話 地下の話

~あたりまえの日常と地層処分(最終処分)のつながり~

-

原子力発電所で使い終えた使用済燃料を再処理した際に発生する高レベル放射性廃棄物の地層処分をテーマにしています。

一人の女性(インテリアデザイナー)が電気を使いながら生きる日常(地上)と、世界や日本で進められている高レベル放射性廃棄物の地層処分の取り組み(地下)を一緒にご覧いただくことで、2つの物事が、決して遠い世界の話ではなく、しっかりとつながっているものである、ということをお伝えします。

-