海外電力関連 解説情報

欧米における再生可能エネルギーの動向

2012年2月27日

欧米諸国は、再生可能エネルギーの活用にどう取り組み、電気事業における導入状況はどうなっているのだろうか―。米国においては、優遇税制や債務保証制度など連邦政府による支援策によって着実に活用が進んでいる。特に太陽光発電は太陽光パネル価格の下落により、近年、大きく導入量を伸ばしており、さらに集光型太陽熱発電も注目を集めている。欧州では、各国が固定価格買取制度(FIT)などによる支援を行うことで拡大しているものの、大量導入に伴う需要家への負担が徐々に増えていることから、買取価格の引き下げも行われており、適正な買取価格と導入量の模索が続いている。

□米国では政府の様々な導入促進策が後ろ盾

米国における太陽エネルギー発電の2010年の導入量は96万kW(太陽光:88万kW、太陽熱:8万kW)となり、前年の44万kW(太陽光:43万kW、太陽熱:1万kW)から倍増した。増加要因としては、太陽光パネル価格の下落が挙げられる。2009年には2ドル/W以上していた価格が、2011年には1.5ドル/Wまで下がっていると言われており、今後も政府支援策などが影響して価格の下落傾向は続くと予想され、2011年上期(1~6月)までの導入量も前年比7割増となっている。

また、2010年の風力発電導入量は521万kWで、前年(1001万kW)の半分程度に減少したが、要因としては景気低迷や天然ガス価格の低下に伴う卸売電力価格の下落等とされている。2011年は景気が持ち直しつつあることや、後述する助成金制度の期限が2011年末となっていることによる駆け込み建設により、導入量は多少回復しているが、2008、2009年レベルにはなっていない。

米国連邦政府による再エネ導入促進策には、投資税額控除(ITC)や発電税額控除(PTC)といった優遇税制や、2009年米国景気回復・再投資法(ARRA2009)による債務保証制度などがある。優遇税制は1990年代以降、再エネ導入促進策の柱になっており、ITCは特定の再エネ電源を対象に設備投資額の一部を法人税から控除するもので、現在、2016年末までに運用開始した設備が適用対象となっている。PTCは、特定の再エネ電源を対象に設備の運転開始後10年間にわたって1kWh当たりの所定額を発電量に応じて法人税から控除する制度。適用対象は風力発電に関しては2012年末までに運用開始した設備とされる。ITCやPTCといった税額控除の優遇措置を受ける代わりに、前もって助成金を受け取る制度も選択肢として設けられている。これは2011年末までに建設を開始した再エネプロジェクトが対象で、投資額の30%までが助成金支給の対象となる。

2009年2月に成立したARRA2009による債務保証制度では、米国エネルギー省(DOE)が2011年9月30日までに建設開始となるプロジェクトに限定して債務保証を与えることになっており、太陽エネルギー発電を中心として多くのプロジェクトに債務保証が付与された。この制度は、再エネ開発事業者にとって資金調達面で大きな支援材料であり、債務保証を期待して太陽エネルギー発電や地熱発電などの大規模開発が次々に立ち上がった。一方で、2011年8月には連邦政府による債務保証を受けた太陽光パネル製造業者であるソリンドラ社が、価格競争で中国企業に勝てなかったために経営破綻する事態も起きており、オバマ政権に批判が出ている。

太陽光発電に対しては、DOEは国内の導入を加速させるため、2011年2月に「サンショット・イニシアティブ」と呼ばれる太陽光発電導入費用削減プログラムを発表。先進的技術開発を支援することにより今後10年間で導入費用を75%削減する目標を打ち出した。こうした政府による積極的な支援により、太陽光発電導入量は今後も増加すると期待されている。

|

2010年電源別発電設備容量(単位:100万kW) |

2010年電源別発電電力量(単位:億kWh) |

|

|

|

出所 EIA:Electric Power Annual 2010をもとに作成

□ドイツが再エネ導入のけん引役

欧州連合(EU)域内における2010年の太陽光発電の導入実績は、前年比約120%増の1302万kWp(※注)となり、世界の導入量のほぼ80%を占めた。けん引したのはドイツとイタリアで、ドイツが741万kWp、イタリアが232万kWp、次いでチェコの149万kWp、フランスの72万kWp、スペインの37万kWpなどであった。EU域内での2010年時点での累積設備容量は前年比約80%増の2932万kWpとなり、国別内訳ではドイツが全体の59%を占める1737万kWp、スペインが381万kWp、イタリアの348万kWp、チェコ195万kWp、フランス105万kWp、ベルギー79万kWpなどとなり、上位6カ国で全体の約95%を占めている。また、域内での2010年の太陽光発電による発電電力量は、前年比56%増となる約225億kWhで、ドイツが約120億kWh、スペイン約63億kWh、イタリア約16億kWhとなり、この3カ国で全体の88.7%を占めた。

(注:kWpはキロワットピークという単位で、自然エネルギー発電の発電設備容量として、欧州で採用されている。1kWpとは、平均として1kWの発電を行える設備で、火力発電や原子力発電と異なり、太陽光発電は自然状況によって発電量が一定しないので、この単位が用いられているケースが多い。)

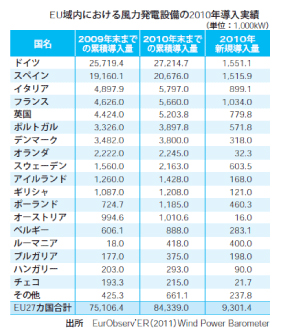

一方、2010年の風力発電の新規導入実績は、前年比5.8%減の930万kWだった。国別内訳では、ドイツが155万kW、スペイン151万kW、フランス103万kW、イタリア90万kW、英国78万kW。多くの国で新規導入量が前年実績を下回ったが、ポーランドは前年比63.3%増(46万kW)、ルーマニアが前年比22倍(40万kW)など大幅に増えた国もあった。2010年時点での累積設備容量は、前年比約12%増の8440万kWとなり、国別では、ドイツが2721万kW、スペイン2068万kWで、両国で域内全体の約57%を占め、次いでイタリア580万kW、フランス566万kW、英国520万kWとなっている。洋上風力発電の域内設備容量は305万kWで、英国(134万kW)、デンマーク(87万kW)がけん引している。EU域内での2010年における風力発電による発電電力量は前年比11%増となる約1470億kWhとなり、国別ではスペインが約430億kWh、ドイツ約365億kWh、英国約114億kWh、フランス約96億kWh、ポルトガル約88億kWh、イタリア約84億kWh、デンマーク約78億kWhなどとなった。

□欧州で目立つ買取価格引き下げの動き

EU域内の再エネ支援策の動向を見てみよう。EUでは2020年までに、最終エネルギー消費に占める再エネ比率を20%にすることを目標に掲げ、これに向けて2009年の「EU再エネ利用促進指令」で加盟各国の状況に合わせて目標値を設定している。加盟各国に対しては目標達成のための具体的な計画である「国別再生可能エネルギー行動計画(NREAP)」を提出するとともに、導入の進捗状況について報告することを義務付けている。再エネの導入施策は加盟各国に委ねられており、EU加盟各国は「固定価格買取制度(FIT)」などの支援を実施している。

EU各国では、FITを中心とした支援策を採用した結果、とくに太陽光発電については導入促進を目的に買取価格を引き上げてきた効果が表れ、2010年の累積導入量は2933万kWpに達した。その一方で、需要家への負担も次第に大きくなり、主要各国では2010年頃から買取価格の引き下げを実施している。また、導入支援策は自国産業の育成支援も狙いとしていたが、太陽光パネルは中国等の外国製が大きな割合を占めるようになってきており、その効果も問われている。最近では、フランスのモリゼ・エコロジー相が国産(最終的にはEU域内産とする公算が強い)の太陽光発電設備を利用して発電した電力に対して有利な買取価格を適用する方針を明らかにするなどの動きもみられる。

また、ドイツではFITを規定する「ドイツ再生可能エネルギー法(EEG)」を2010年7月に改正、2011年から買取価格を直近の導入実績との間で自動調整する制度をとっている。スペインではドイツよりも早い2008年から買取価格の引き下げを開始しており、2011年には最大で45%下げを実施している。FITによる費用負担は全体で90億ユーロ(約9500億円)に達するとの報告もあり、ドイツ同様に需要家への負担が大きくなっているのが実情だ。ただし、スペインでは規制料金があるためにFITによる費用負担全額をそのまま電気料金に転嫁できず、国内電力会社は再エネ買い取りによる大きな負担を強いられている。

フランスも2010年に続き、2011年3月にも買取価格の引き下げが行われ、ドイツ同様に導入量に応じて買取価格を自動調整する制度が採用された。また、2011年から新規に導入される太陽光発電設備のうち、100kW未満の設備には買取価格が適用されるが、100kW以上の設備には入札を義務付けた。イタリアも2011年1月に買取価格を下げたが、導入量が目標とする2020年での800万kWを2011年中に達成できる見通しになったため、2011年6月から新たな引き下げ措置を実施するとともに導入量にも枠を設けている。

□欧米でも道半ばの再生可能エネルギー導入

欧米諸国における再生可能エネルギー導入の動向をみてきたが、米国においては連邦政府の手厚い支援策が大きな支えとなっていることと、欧州主要国ではFITによって導入が進んできたが、想定範囲を超えて導入が進んだ結果、買取価格の見直しが欠かせなくなっている実態が浮き彫りになったといえる。さらに、再エネ導入を自国の経済活性化につなげようという政策的効果に関しても、中国などからの低価格の太陽光パネルの輸入などによって、目標がシナリオ通りに進まない事情も表面化し、各国ともに様々な模索をしているのが実情である。