供給側の取り組み

再生可能エネルギー

2050年カーボンニュートラルを実現するためには、再生可能エネルギーの最大限の導入により主力電源化をはかる必要があります。再生可能エネルギー主力電源化に向けて、電気事業者として培った技術・経験・ノウハウを活かしながら、自ら再生可能エネルギーの最大限導入を進め、カーボンニュートラルの実現に取り組んでいきます。 再生可能エネルギーの導入を成長の機会と捉え、各社グループ内外の発電事業者、他業界のビジネスパートナー、国、研究機関等と連携し、課題の解決に向けて全力で取り組んでいきます。

| 会社 | 再生可能エネルギー導入目標 |

|---|---|

| 北海道電力 | 2030年度までに2019年度比30万kW以上増 |

| 東北電力 | 2030年代早期に200万kW以上の開発(2018年度比) |

| 東京電力 | 2030年度までに2017年度比国内外で600~700万kW程度の新規開発 |

| 中部電力 | 2030年頃に2017年度末と比較して320万kW(80億kWh)以上の開発 |

| 北陸電力 | 2030年代早期に2018年度比、開発量+100万kW以上(+30億kWh/年以上) |

| 関西電力 | 2040年までに2019年度比国内で新規開発500万kW、累計900万kW規模の開発 |

| 中国電力 | 2030年度までに2019年度比30~70万kWの新規導入 |

| 四国電力 | 2000年度以降、国内外で2030年度までに50万kW、2050年度までに200万kWの新規開発 |

| 九州電力 | 2030年度までに国内外で開発量500万kW(2025年度:400万kW) |

| 沖縄電力 | 2030年度までに2019年度比+10万kWの新規開発 |

| 電源開発 | 2030年度までに国内で2022年度比40億kWhの年間発電電力量増大 |

出典:第1回 GX実現に向けたカーボンプライシング専門ワーキンググループ説明資料「電気事業における2050年カーボンニュートラル実現に向けた取り組みと課題について」

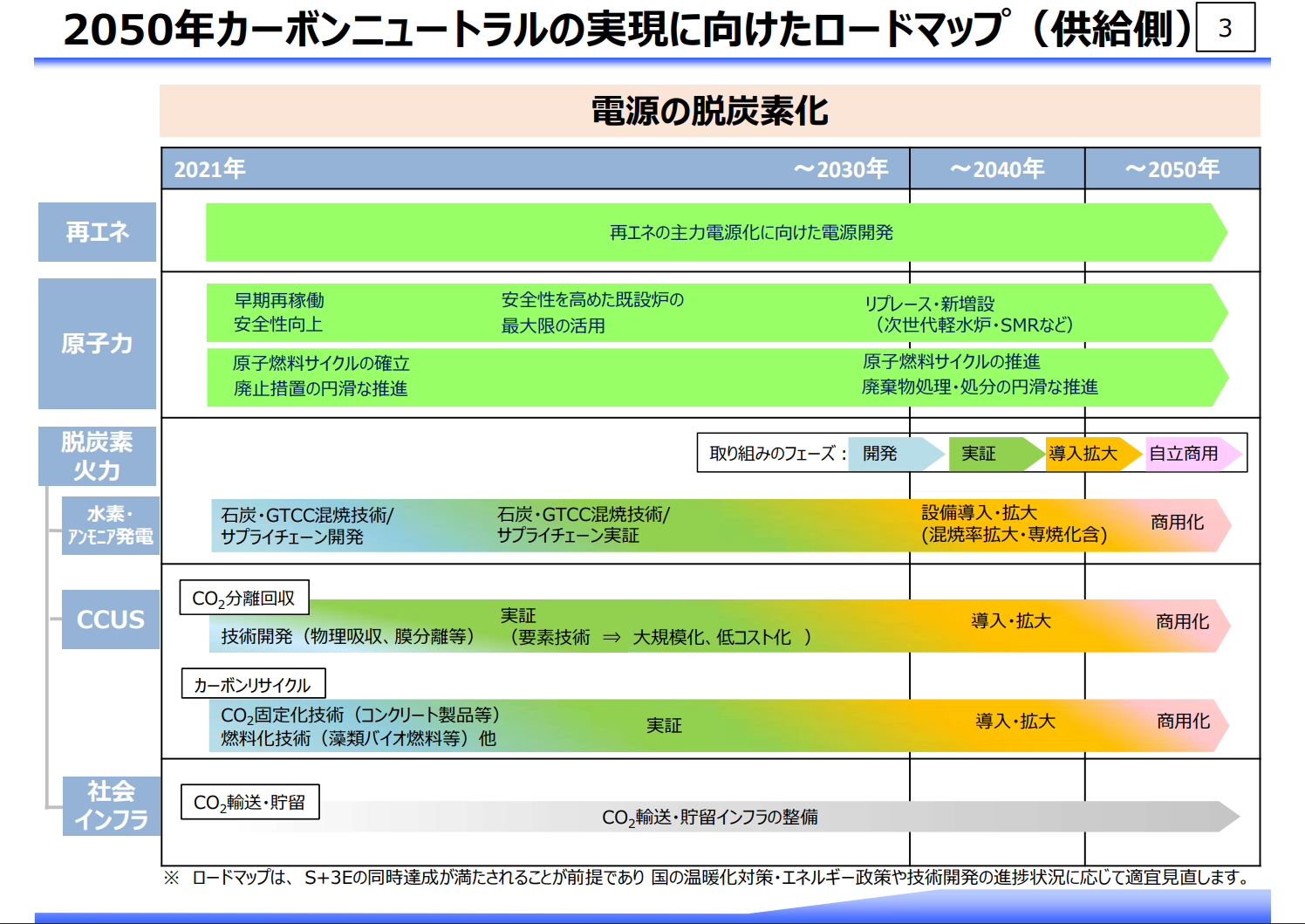

原子力発電

2050年カーボンニュートラル実現のためには「実用段階にある脱炭素化の選択肢」である原子力発電を、一定規模、継続的に活用していくことが必要ですが、いまだ社会の皆さまからの信頼回復の途上です。

足下の再稼働を進めるにあたっても、将来の見通しに不安を抱える立地地域の皆さまにご安心いただくことが重要だと考えています。また、安全かつ安定した稼働には産業基盤維持、原子燃料サイクル・バックエンドの確立・推進が必要となります。

確立した脱炭素電源である原子力発電について、今後も自主的に安全性向上を追求し続けるとともに、早期再稼働を果たし、安全性を高めた既設炉の安全かつ安定した稼働、最大限の活用、次世代軽水炉・SMR等を視野に入れたリプレース・新増設による将来にわたる持続的な活用に取り組んでいきます。

火力発電

太陽光・風力の発電量は常に変化するため、火力発電によってそのしわ取り(需要と供給のバランス調整)をし、安定供給を維持する必要があります。そのため、その変動量と同規模の発電容量(kW)を調整力として維持することが不可欠です。

再生可能エネルギー電源が増加すると、電力系統全体の慣性力および同期化力が減少し、電源脱落時等の周波数変動により安定供給に支障をきたすおそれがあるため、火力発電の脱炭素化がカーボンニュートラルに向けた大きな課題となっています。

火力発電の脱炭素化実現のため、水素・アンモニア発電やCCUS/カーボンリサイクルといったイノベーションの創造やその実装に向け、特定の技術に決め打ちをせず幅広く取り組んでいきます。

水素・アンモニア発電の社会実装のためには、サプライチェーンの確立が前提であり、これに関わる技術開発を併せて推進すべく、国・メーカー・他産業と連携し課題解決に取り組んでいきます。

CCUS/カーボンリサイクルについては、CO2の輸送・貯留インフラ等の環境が整備されることを前提に、CO2の分離・回収とカーボンリサイクルの技術開発・実証における課題解決に取り組んでいきます。

出典:第1回 GX実現に向けたカーボンプライシング専門ワーキンググループ説明資料「電気事業における2050年カーボンニュートラル実現に向けた取り組みと課題について」