【国際】 脱炭素への転換期におけるエネルギーミックスの重要性

2021年2月10日

地球温暖化対策が急務とされる中、低炭素からさらに脱炭素へと向かう動きが世界で大きな潮流となっている。2019年以降、さまざまな国や地域が相次いで今世紀半ばごろをターゲットとしたカーボンニュートラル(温室効果ガスの排出実質ゼロ)を宣言あるいは法制化し、達成に向けた野心的な戦略を打ち出している。そこで目につくのが、「~年までの脱石炭火力完了」「再生可能エネルギー(再エネ)中心のエネルギーミックスへの転換」といったキーワードである。

確かに、「これまで長らく頼ってきた技術を完全に手放し、新しいこれからの技術に乗り換える」という意思表示には、社会がこれから変わっていくという認識を広く共有させる力がある。

しかしそれが全ての国にとって、持続可能な最適解なのか。自国の現状と将来像を見据えて最適なエネルギーミックスを自ら決めることはエネルギー政策にとって当たり前とも思えることだが、脱炭素への転換期の今だからこそ、エネルギーミックスの重要性にあらためて注目したい。

環境に係わる広域的な取り組みや議論で何かと注目される欧州。欧州では欧州連合(EU)が2019年末に「欧州グリーンディール」を公表し、EU全体として2050年カーボンニュートラルを目指していく方針を示した。また、この欧州グリーンディールに前後して複数の国から脱石炭火力発電に向けたロードマップが発表された。たとえばフランスは2022年、ドイツは2038年までの撤退を表明している。すでにEUから離脱した英国も、2025年までに脱石炭火力の方針である。また最近ではチェコも、ドイツと同時期の2038年を目途に脱石炭火力を目指す方向で議論をしているところである。とはいえ、全ての国が完全撤退するわけではない。現状電力のおよそ8割を石炭火力でまかなっているポーランドは、2030年までにその比率を5~6割とすることを目指す。

欧州グリーンディールをはじめとするグリーン成長戦略について心に留めておくべきは、究極のゴールは脱炭素と将来にわたる社会の持続可能性の両立であり、変革に伴う社会経済への影響を、社会的に弱い層までふくめて受容できる範囲とすることが大前提ということだ。

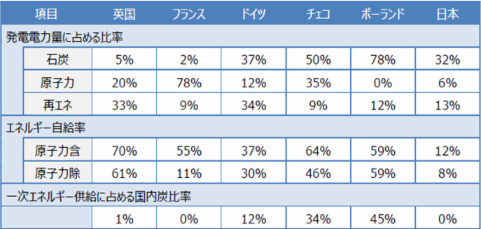

エネルギーに関して、自給率を含めた現状のエネルギー供給構造は国により大きく異なり、つまり脱炭素に向かうスタート地点は同じではない。よってどの国もトップランナーと同じ内容、スケジュールの施策をとるべきというのは間違いである。欧州の脱石炭火力に注目するなら、以下の表1に示す通り、欧州の中でも2022年、2025年など早期撤退を目指している仏英は、これまでも豊富な国産天然ガスや原子力を利用できたことから、そもそも現状の石炭依存度が低い。これに対しポーランドやチェコは石炭火力が電力に占める比率が高く、国内炭への依存が大きい。こうした国々では国内炭の利用を停止することで、エネルギー自給率に大きな影響が出る。なお、ドイツもポーランドやチェコほどではないが、英仏と比べると石炭依存度が顕著に高い。加えて、国地域により今後の経済成長見込みや、石炭に代わるエネルギー源として使える選択肢にも違いがあり、したがって脱石炭の難易度は大きく異なる。

表1 欧州各国および日本の電源構成・エネルギー自給率(2018年)

出所:IEA World Energy Balances 2020より、三菱総合研究所作成

EUでは環境への適合を重視しつつ、どのようなエネルギー政策をとるかは加盟各国政府に委ねる方針としてきた。しかし低炭素化を大方針とする中で、手段の選択を実質制限するような施策がとられてきたことは事実で、一部の国からは不満の声が上がっている。EUでは原子力はEUの厳しい公正競争ルールに則り、認められる国家補助が大きく制限されるのに対し、再エネに対しては買取価格補助など、様々な国家補助が可能である。こうした仕組みは、低炭素化をすすめる上で再エネ資源が乏しい国に不利となる。

こうした状況を背景に、チェコのハブリーチェク産業貿易大臣は2020年2月、欧州グリーンディールについて、「加盟国がカーボンニュートラルに向けて独自の道を選択する権利も強調されるべきである。これはとりわけ、どの低排出エネルギー源を使用するかを各国が個別に決める、ということを意味する。チェコにとってそれは間違いなく原子力だ。」と発言した。再エネ資源には乏しい一方で原子力利用において長年の実績があるチェコにとっては、原子力の継続・拡大を主に据え、合理的な範囲で再エネも拡大するのが最適解であり、そうした選択も尊重されるべきだ、という主旨だ。石炭火力撤退に加え、準国産のエネルギーである原子力の維持・拡大ができなければ、チェコのエネルギー自給率は大きく落ち込む。しかし再エネと異なり、国家補助が難しい原子力は低炭素投資としてのインセンティブが小さく、中東欧のような経済力レベルの国には特に、資金調達が困難である。加えて、チェコはドイツやオーストリアといった脱原子力国に隣接しており、これらの国々からの突き上げも激しい。チェコ産業貿易相の発言は、あらためてエネルギー政策の自決権を強調し、「脱炭素の主役=再エネ」以外の選択肢を実質排除するような構図の固定化に、一石を投じるものであった。

ポーランドも欧州一律の低炭素化には批判的なスタンスである。同国は原子力の導入を計画しているが、こちらはチェコと異なり新規導入であり、すぐさま主力に据えるというわけにもいかない。こうした事情もあって、現在主力の石炭火力についてはいきなり全廃を目指すのではなく老朽プラントを閉鎖し、CO2排出量が少ないプラントを利用しつつ、原子力導入、北部沿岸を中心とした風力開発など、利用可能な手段を組み合わせて対応していく方向である。

原子力大国フランスも引きつづき原子力を低炭素電源として活用していく方針で、EUの枠組みで原子力事業を低炭素投資の対象として認めるよう働きかけてきたが、ドイツ等の反対により実現していない。英国も原子力拡大をカーボンニュートラル戦略に組み込んでいる。英国に関しては、EUから離脱したことで国家補助などに関するEUルールの対象外となった。これにより今後、国家の財政的支援の自由度、スピードが増すと期待される。

これに対し、国内炭への依存度が低くないにもかかわらず、2022年に完了予定の脱原子力に続いて2038年には石炭火力からも撤退しようとしているのがドイツだ。再エネの拡大を今後さらに加速させていくとはいえ、短期間に2つの国産・準国産電源を手放すことで、電力自給率の低下は避けられない。欧州大陸では送電網が国境を越えてつながっているが、ドイツは地理的にその真ん中あたりに位置しており多くの国と電力のやり取りを行うことができる。ドイツは脱原子力国の筆頭として、他国にも同じ道をとるように勧める。各国が個々に自給率を高めて自立することよりも、域内全体で相互融通、協調を強めるほうが、ドイツの外交政策、欧州政策上も利点が大きい。

なお、欧州にはパイプライン経由の天然ガスという選択肢もあり、英国は国産、中東欧は主にロシアからの供給を得てきた。しかし化石燃料の中では低炭素とはいえ、天然ガスは脱炭素の主役とするには排出量が多く、再エネ等のバックアップ、あるいは分散型のエネルギーシステムが成熟するまでの橋渡しとしてエネルギーミックスに組み込まれるかたちとなる。特に大陸欧州では、エネルギー外交を含めたロシアへの姿勢の違いがEU加盟国間の結束を難しくしている側面も大きく、天然ガスはさまざまな難しい問題をはらむ。

ここまで欧州に注目してEUという枠組みの中でも国によりさまざまに事情が異なることを紹介してきたが、最後に日本の状況に立ち返りたい。表1に示したとおり、日本のエネルギー自給率は極めて低い。表に含まれていないガスについてもパイプライン網でつながる欧州と異なり、基本的に全量LNGで調達するほかないが、LNGについては安定的な供給に課題がある。加えて原子力については、活用可能な炉を持っていながら、再稼働が進んでいないのが現状だ。つまり我が国は、2050年のカーボンニュートラルに向けたスタート地点からして、非常に厳しい。

ドイツに関連して上述したとおり、欧州では域内全域で協調し、エネルギーミックスの柔軟性、強靱性を担保するという考え方も可能である。電力については海岸部や洋上を中心とする風力、山岳地帯を主とする水力、域内各国にある原子力、太陽光、バックアップの火力などを国境を越えて活用することが可能だ。しかし日本では緊急時の設備余力を含めて、エネルギーミックスを一国で完結させなければならない。したがって日本にとって、エネ自給率を少しでも上げながら、利用できるエネルギー源を多様化しておくことの重要性は欧州とは比較のしようもないほどに大きい。

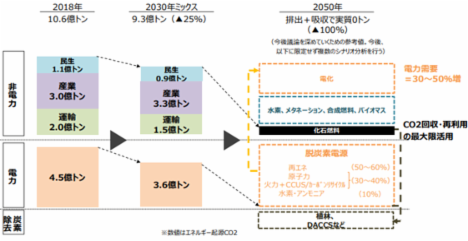

2020年12月に公表された政府の「グリーン成長戦略」には、今後のエネルギー政策議論に向けたカーボンニュートラルへの転換イメージとして、2050年の我が国のエネルギーミックスの参考値が図1のように示されている。図1は再エネを主軸としつつ、準国産の原子力を活用しながら自給率と低炭素電源比率を底上げし、確実な電力供給を維持するのに必要な火力も確保していく内容だ。

再エネ資源やインフラは、我が国のエネルギー需要をくまなくカバーできるほど十分なわけではない。「再生可能エネルギー100%」「石炭ゼロ」「原子力ゼロ」といったキーワードは、人の心情に響きやすい。しかし、脱炭素社会への転換は社会に極めて大きな影響を及ぼす。だからこそ持たざる国は持たざる国として、野心的な目標と現実的なあらゆる手段を組み合わせ、エネルギー政策、エネルギーミックスの方向性を自ら決めていかなければならない。

図1 カーボンニュートラルへの転換イメージ(今後の議論に向けた参考値)

出所:「2050年カーボンニュートラルに伴うグリーン成長戦略」

●参考文献

・国際エネルギー機関(IEA)、World Energy Balances 2020

・チェコ産業貿易省プレスリリース、2020年2月27日、

https://www.mpo.cz/en/guidepost/for-the-media/press-releases/_the-green-deal-must-not-go-at-the-expense-of-the-czech-economy--253162/

・2050 年カーボンニュートラルに伴うグリーン成長戦略、 2020年12月25日

https://www.meti.go.jp/press/2020/12/20201225012/20201225012-2.pdf

・欧州委員会ウェブサイト

以上

【作成:株式会社三菱総合研究所】

<PDFファイルはこちら>

以上