【国際】ロシアのウクライナ侵攻から1年~世界の主要動向~

2023年4月11日

はじめに~ウクライナ侵攻に揺れた1年~

2022年2月にロシアがウクライナへの侵攻を開始して、1年あまり。世界有数のエネルギー資源輸出国であるロシアが引き起こした戦争は、エネルギー安全保障の重要性を改めて強く意識させ、多くの国や地域のエネルギー政策にも大きな影響を及ぼした。

すでにここ数年、再生可能エネルギー(再エネ)と原子力は、共に2050年ごろのカーボンニュートラル(以下、2050CN)達成に向けた鍵となる低炭素技術として評価されるようになってきていたが、ウクライナ問題を経て、これらの電源には低炭素化はもちろんのこと、従来以上にエネルギーの自立と多様化への貢献が期待されるようになった。本稿では主に原子力との関わりを軸に、ロシアのウクライナ侵攻に揺れたこの1年あまりの世界の主な動向を整理する。

原子力大国:原子力活用に対し、従来より踏み込んだ国家支援を展開

まずは設備容量ベースで世界の1位、2位を占める原子力大国である米国、フランスに注目する。両国とも、新たな原子力開発がしばらく鈍化していた中で、このところ2050CNへの対応として、原子力への期待が高まってきていた。2022年に入り、ロシアのウクライナ侵攻を受け、両国ではエネルギー安全保障の観点も踏まえた、より具体的な原子力拡大方針、支援策が打ち出されている。

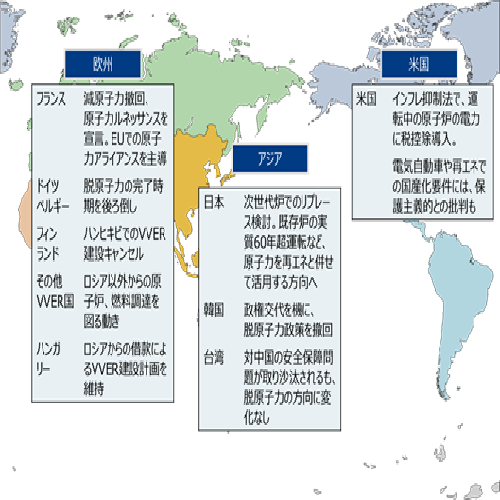

<米国>

米国では2022年8月にインフレ抑制法が成立した。同法には、研究開発、小型モジュール炉(SMR)の実用化支援や原子炉建設時の連邦債務保証等、これまでに行われてきた施策の拡大に加え、既存原子炉の売電収入を対象とした生産税控除(2032年まで)が盛り込まれている。運転中の商用炉の発電に対して連邦レベルでの財政支援が示されたことは、新たな展開として注目される。インフレ抑制法で導入された生産控除を含む、連邦政府による原子力支援策を表1に整理する。

表 1米国連邦政府による原子力支援策

このインフレ抑制法は、生産性を向上させることでインフレを抑制しつつ、それと同時にエネルギー安全保障と気候変動対策の強化を図ることを目的としている。同法では原子力だけでなく再エネを含む低炭素電力や、水素等の低炭素燃料、電気自動車等のクリーン自動車等の低炭素技術の開発、利用促進に向けた幅広い支援策を盛り込んでいるが、再エネや電気自動車等複数の部門では、税控除等において、安全保障や雇用保護を目的とした生産地要件(いわゆる”American-made”条項)が課される等、保護主義的な色合いも強く、我が国や欧州連合(EU)等との通商摩擦の火種にもなっている。

<フランス>

フランスは2022年2月、ウクライナ侵攻のおよそ2週間前という時期に減原子力政策を撤回。2035年までに14基を順次閉鎖する予定であったが、これを取りやめて長期運転することとし、6基の改良型欧州加圧水型炉(EPR2)を建設、さらに8基の追加(最大14基の建設)を行う「フランスの原子力ルネッサンス」を宣言した。その後ウクライナ問題で自国産のエネルギーにますます注目が高まる中、原子力ルネッサンスに向け、フランス政府はさまざまな施策に着手した。代表的なものとしては、2022年7月に発表されたフランス電力(EDF)の完全国有化[※1]、2023年3月に議会を通過した既存原子力発電所サイトでの新設加速化法(手続きの合理化・簡素化等により、建設までのリードタイムを短縮)が挙げられる。なお、原子力に先立ち、再エネ拡大の加速化法も制定済みで、原子力と再エネを両輪で拡大していく方針である。

欧州連合(EU)に対する動きもますます活発になっている。フランスの原子力・再エネ拡大計画は、原子力による豊富な低炭素電力で大規模な水素製造を行うことを前提としており、EUに対して、原子力水素を「グリーン水素」に含むよう働きかけてきた。2023年2月に欧州委員会が委任規則案を公表したが、これが通れば、原子力水素が一定条件の下、EU再エネ目標の遵守への活用に道が開ける。また、EU内原子力国を束ねる原子力アライアンスを結成、2023年2月末には11カ国でEU原子力サプライチェーン強化に関する宣言に署名する等、EUの原子力盟主としてのプレゼンスを示す動きも見られている。

VVER導入地域:原子力における脱ロシア加速

次に、旧共産圏であった関係からロシア型加圧水型炉(VVER)[※2]が多い東欧や、地理的にロシアに近い北欧等、原子力分野でのロシアの影響を強く受ける地域を中心とした、ロシアへの対応状況を整理する。これらの国々では以前から、原子力分野におけるロシアへの過度の依存を問題視し、低減しようとする動きがあったが、ウクライナ問題はこうした流れを決定づけ、加速させた。

原子炉新設では、ウクライナやチェコが、ロシアによるウクライナ侵攻より前に、安全保障上の理由から、ロシアを新炉建設計画のベンダー候補から排除していた。ウクライナ侵攻が発生したことでさらにフィンランドが、ハンヒキビでのVVER建設計画をキャンセルした。

また、炉がロシア型VVERであることから、燃料のロシア依存度も高かったが、ウクライナを筆頭に、チェコ、スロバキア、ブルガリア等複数国で、米国ウェスティングハウス(WH)社あるいはフランスのフラマトム社等、ロシア以外のベンダーからの調達を決定あるいは交渉する動きが盛んに行われている。この他、VVER国ではないものの、ロシアからPWR燃料の供給を受けていたスウェーデンでも、ウクライナ侵攻後、ロシアからの供給を打ち切っている。

このように、ウクライナ問題を挟んで、原子力におけるロシアの影響力が後退する国が増えていることに伴い、ロシア以外のベンダー国、米国・フランス・韓国等のプレイヤーが進出を強めており、その動向にも注目である。

ただし原子炉建設では、ハンガリーがロシアからの借款によるパクシュⅡでのVVER建設計画を続行する意向を示している。またその他の国々も、現在ロシアに拠っている燃料、あるいは燃料の材料となる濃縮ウラン等、原子力に関わる全てを直ちに「脱ロシア」できるわけではない。世界の原子力セクターにおけるロシアの影響力を早急かつ完全に排除することは難しいという点には、留意が必要である。

原子力の新規導入:SMRを選択肢に入れる国が増加

原子力の新規導入に関しては目下、ウクライナ問題の発生が直接の動機となったという動きはないが、近年の低炭素化、電源の分散・多様化やエネルギー安全保障を重視する傾向が、現在進行中、あるいはこれから出て来る新規導入計画に大きく影響してくることは間違いないであろう。この1~2年の特徴としては、SMRが大型炉と並行あるいはSMR単独で、新規導入国の選択肢として取り上げられるようになってきたことが挙げられる。SMRは小型、モジュール式といった特徴を持ち、冷却等の安全性能向上とともに、工場で製造・組み立てたユニット(モジュール)をサイトに据え付ける方式で建設期間の短縮・コスト削減が期待される。用途としては、電力供給に加え、地域暖房や産業用の熱供給など、多目的での利用が想定されている。

<ポーランド>

建設開始前の計画の中では目下、最大級の新規導入プロジェクトを進めているポーランドは、国家の計画として2043年までに大型炉6基の建設を見込んでいる。なお、もとよりロシアへの警戒が強いポーランドは、ロシアをベンダー候補に入れておらず、政府は2022年11月に、最初の3基を米国WH社のAP1000[※3]とすることを決定した。大型炉導入後の次のステップとして、政府は将来的に、石炭を燃料とする産業向け熱源の置き換えとして、高温ガス炉の導入も検討しており、日本原子力研究開発機構(JAEA)が協力している。さらにこの政府計画とは別枠で、ポーランド国内のエネルギー事業者や化学産業等産業主導のSMR導入計画も動いている。

その他、バルト三国のエストニアやアフリカのガーナ等、国の規模や送電インフラの状況に鑑みて、原子力導入の検討において、大型炉ではなくSMRを想定する国々もでてきている。

脱原子力国:ウクライナ問題の影響は不可避だが方針はさまざま

脱原子力を掲げる国々にも、ウクライナ問題の影響は及んだ。ただし、脱原子力を変更するか否か、その選択はさまざまであった。

<ドイツ、ベルギー>

ウクライナ問題の影響を特に大きく受ける欧州では、ドイツ、ベルギーが、脱原子力のスケジュールを変更した。いずれも脱原子力という基本方針は変えていないものの、ロシア産の天然ガスの供給ストップで足下の電力供給に不安が生じたことから、ドイツは4か月半(2022年末→2023年4月15日)、ベルギーは10年(2025年→2035年)、脱原子力の完了時期を後ろ倒しした。

<韓国>

韓国は、政権交代で2022年5月にユン政権が発足したことを機に、前政権の脱原子力政策を撤回。2030年の原子力比率を30%へ拡大する方針を示した。脱原子力政策を掲げていた当時、韓国政府は電源低炭素化において、再エネを中心とし、これをもっぱら液化天然ガス(LNG)で補完する方針を示していたが、当時から、LNG依存リスクがより高まることに懸念が示されていた。ウクライナ問題でLNGへの依存を高めることに対する懸念がさらに強まり、韓国では脱原子力を取りやめ、国内外で原子力を拡大する方針に転換した。

<台湾>

台湾ではウクライナ問題を契機に、中国との間の安全保障問題が注目される状況でありつつも、エネルギー政策の方針転換は見られず2025年までの脱原子力が実質進行している状態である。「実質」というのは、台湾ではすでに2018年の住民投票の結果を受けて、2025年の脱原子力完了を定めた法規定が廃止されたものの、原子炉運転延長に向けた手続きがとられていないためである。政府は2022年3月に、「2050年ネットゼロ排出ロードマップ」を公表したが、この文書は原子力を利用しない前提となっている。2023年3月14日には第二発電所2号機が閉鎖され、台湾で運転中の原子炉は2基のみとなった。当局は火力、洋上風力、揚水発電により乗り切るとしているが、ピークの夏場を中心に、電力供給には不安が残る状況である。

日本:原子炉運転期間の実質延長、次世代炉開発・建設で原子力を「最大限活用」へ

ウクライナ問題は世界でエネルギー資源価格の高騰をもたらしているが、我が国ではさらに円安が追い打ちをかけている。これに加え、電力需要の増加、原子力発電所停止や、電力自由化下での新規火力発電所の開発の抑制等、さまざまな要因が絡み、電力需給のひっ迫も懸念される。2022年3月以降、電力需給ひっ迫警報や注意報が発令されたが、供給区域を越えた電力融通、節電等、供給側・消費者双方の努力により、大停電等深刻な事態を免れているという状況である。我が国も、世界の多くの国々同様、エネルギー安定供給や安全保障の課題を抱える中で脱炭素を進めていく方針だが、それには、官民一体の取り組みが不可欠である。政府は2023年2月に、脱炭素、エネルギー安定供給、経済成長の3つを同時に実現するための方針「GX(グリーントランスフォーメーション)実現に向けた基本方針」を閣議決定した。現在、同方針に基づく関連法令の改正等が進められているところである。

「GX実現に向けた基本方針」では、エネルギー安定供給確保を大前提としたGX取り組みの一環として、再エネ主力電源化に加え、原子力も活用する方針が示された。具体的には、安全性確保を大前提に、次世代炉によるリプレースを具体化し、GX向け国債等、GX投資の枠組みで投資していくこと、また厳格な安全審査を前提に、40年+20年(最大60年)の原則はそのまま、一定の停止期間を運転期間から除外することで既存炉の実質的な60年超運転に道をひらくことが盛り込まれている。

図 1 世界における原子力主要動向(ウクライナ問題の影響を中心に)

さいごに~我が国への示唆~

ロシアによるウクライナ侵攻は、長期戦の様相を示している。エネルギー情勢は混迷し、全体として見通しがきかない状況が続く。天然ガスを筆頭とする化石燃料においても、原子力においても、「脱ロシア」の動きは強まっている。しかし上述した東欧の原子力の動きの他、我が国のサハリンにおける石油・天然ガス権益の維持に見られるように、化石燃料に関してもロシアとの繋がりは残っていく。こうした安全保障上の懸念がある国や地域との関係性に加えて、各国がそれぞれ自国の安全保障と国益の追求を強める流れの中で、今後、ロシア以外の国々との間でも、新たな緊張が生まれていくことが想定される。

世界では多くの国が、エネルギー資源や電力を安定安価に供給するエネルギー安全保障に留まらず、エネルギーを取り巻くサプライチェーン、先進技術、知財人材、労働力の構築と保護等を包括する経済安全保障の枠組みでの取り組みを加速させている。

また、原子力の位置づけに関しては、かつては低炭素化の主役をどちらに据えるか「再エネか原子力か」の二項対立的な論調が見られたが、再エネと原子力を各国の状況に応じたバランスで組み合わせ「再エネ+原子力」で両方を拡大していくことが、今後ますます一般的な選択肢となっていくであろう。初期投資が大きい原子力に対しては、電力価格保証等の投資支援、税控除等を含む財政支援、原子力事業者の国営化等、政府の明確なコミットメントを示す国が増加している。

我が国でも、今後、事業者が安全と安定供給を前提に、原子力を筆頭に低炭素なエネルギーの供給能力およびこれに関わるサプライチェーンの強靱化と多様化を進めていくこととなる。次世代炉開発支援のみならず、現行炉の利活用に必要な財政的・体制的支援や外交を通じた摩擦の解消等にも踏み込んだ政府支援も含め、官民一体となった取り組みを考えるべきところに来ているのではないだろうか。

[※1]政府は2022年内の全株式取得を目指していたが、一部の少数株主が買取価格を不服として提訴しており、政府による取得は完了していない。判決は2023年5月ごろまでに出るとの見通しが報じられている。

[※2]ロシア製の加圧水型炉(PWR)。第二世代のVVER440/V-230以前の型の原子炉では、欧米並みの原子炉格納容器を持たないなど、安全性が懸念され、東欧諸国では欧州連合加盟の際に加盟条件として、これらの炉を閉鎖している。現在東欧地域で運転しているVVERは、第三世代のVVER1000以降の型であり、欧米並みの原子炉格納容器等を備えている。

[※3]WH社が開発した第三世代+のPWR。同社の第二世代炉より受動的安全性を強化するとともに、設計を単純化。AP1000は、中国で4基が運転中、米国で2基が建設中である(うち1基は2023年4月に送電開始)。

参考文献

●米国議会, “Inflation Reduction Act of 2022” (2022年8月16日)

https://www.congress.gov/bill/117th-congress/house-bill/5376/text?r=3&s=2

●フランス大統領府, 2022年2月11日, “Reprendre en main notre destin énergétique !”(演説本文)

https://www.elysee.fr/front/pdf/elysee-module-19285-fr.pdf

●韓国「新政府 エネルギー政策の方向(案)」(2022年7月5日)

http://www.motie.go.kr/common/download.do?fid=bbs&bbs_cd_n=81&bbs_seq_n=165751&file_seq_n=3

●欧州委員会,” Delegated regulation for a minimum threshold for GHG savings of recycled carbon fuels - annex” (2023年2月13日)

https://energy.ec.europa.eu/document/download/82114ff3-0030-49f2-a60b-a86ac8ad3bc9_en?filename=C_2023_1086_1_EN_annexe_acte_autonome_part1_v4.pdf

●経済産業省, 「GX実現に向けた基本方針」が閣議決定されました(2023年2月10日)

https://www.meti.go.jp/press/2022/02/20230210002/20230210002.html

他

以上

【作成:三菱総研グループ エム・アール・アイ リサーチアソシエイツ株式会社】

<PDFファイルはこちら>

以上