【英国】2022年度英国原子力政策の総括~エネルギー安全保障戦略の策定と2度の首相交代を経た今後の展望~

2023年4月25日

はじめに

英国は2019年6月に、2050年までに温室効果ガスを1990年比で100%削減する目標を法制化した。これは、先進国で初めての、法的拘束力を持つ2050年ネットゼロ(温室効果ガス排出量実質ゼロ)目標であった。他方、2022年2月に発生したロシアによるウクライナ侵攻を契機に、エネルギー安全保障の重要性が世界的に改めて認識された。このような背景のもと、英国政府は2022年4月に、ネットゼロとエネルギー安全保障の両立および推進を目指す「エネルギー安全保障戦略」を発表した。同戦略では、原子力を「信頼性が高く、大規模発電が実証された唯一の低炭素電源」と位置づけ、これまでよりも意欲的な原子力推進目標を掲げている。

2022年度は、エネルギー安全保障戦略を筆頭に、英国における原子力政策が大きく進展した1年であった。これには、同戦略策定時の首相が原子力推進派のジョンソン元首相であったことが影響しているだろう。しかしながら、トラス前首相を経て、現在はスナク首相が政権の舵取りを担っている。本稿では、1年に2度の首相交代という稀有な状況を経たことを踏まえつつ、2022年度の動向を中心に、英国の原子力政策を総括す2022年度は、エネルギー安全保障戦略を筆頭に、英国における原子力政策が大きく進展した1年であった。これには、同戦略策定時の首相が原子力推進派のジョンソン元首相であったことが影響しているだろう。しかしながら、トラス前首相を経て、現在はスナク首相が政権の舵取りを担っている。本稿では、1年に2度の首相交代という稀有な状況を経たことを踏まえつつ、2022年度の動向を中心に、英国の原子力政策を総括する。

従来の原子力政策とエネルギー安全保障戦略

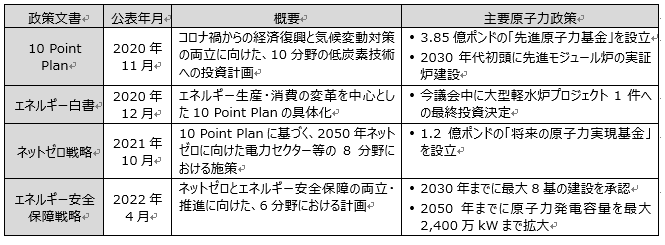

英国では2008年に原子力推進方針が定められたものの、具体的なプロジェクト開発はあくまで事業者の経営判断に委ねられ、政府が積極的に主導するほどではなかった。また、政府支援の対象は先進モジュール炉等の研究開発が必要な分野が中心であった。その風向きが変わったのが、2020年12月に発表されたエネルギー白書である。同白書では、今議会中(最長2024年12月まで)に政府として、大型軽水炉プロジェクト1件への最終投資決定[※1]を下す目標が掲げられた。この流れを加速させたのが2022年4月のエネルギー安全保障戦略である。同戦略では、中期的な目標として2030年までに最大8基(小型モジュール炉含む)の建設を承認すること、長期的な目標として2050年までに原子力発電容量を最大2,400万kW(2022年4月時点の3倍以上)まで拡大することを掲げた。表1に原子力政策に関わる近年の主要な政策文書とその概要を示す。

表 1 英国における主要な原子力関連政策文書

出所)各種政策文書に基づきエム・アール・アイ リサーチアソシエイツ株式会社にて作成

2度の首相交代と政策の行方

先述のとおり、これまで以上に原子力推進方針を打ち出した英国であったが、2022年9月にはジョンソン政権からトラス政権へと変わった。トラス前首相は、就任時に社会問題となっていたエネルギー価格高騰への対応を優先し、消費者が支払う電気・ガス等のエネルギー料金について、政府が独自に設定したエネルギー支出上限額と規制料金の差額を直接支援するといった積極的な施策を講じた。また、エネルギー安全保障も重要事項として挙げており、2040年までにエネルギー純輸出国化を目指す方針を打ち出した。一方、原子力政策については、ジョンソン政権の方針を踏襲したものの、目立った政策は打ち出さなかった。その後、財源が不明確な大幅減税計画の公表に端を発する経済の混乱の責任を取る形でトラス前首相が辞任し、その結果として2022年10月にはスナク政権が誕生した。スナク首相は、目下の課題である経済混乱の解決を最優先としつつ、医療、治安、教育等の改善にも意欲を見せた一方で、就任演説ではエネルギー安全保障や原子力に触れなかった。

しかしながら、原子力政策の勢いが減衰しているというわけではなく、元来気候変動対策に熱心な英国では、再生可能エネルギー(再エネ)や原子力といった脱炭素技術に対する政策が継続的に進められている。2023年2月には、省庁再編によって、エネルギー安全保障とネットゼロを所掌するエネルギー安全保障・ネットゼロ省(DESNZ)が設立された。DESNZは、エネルギー料金の引き下げや、二酸化炭素回収・利用・貯留(CCUS)や水素への支援等を優先政策に挙げている。DESNZの優先政策には含まれていないが、原子力に関する取り組みも着実に進捗している。2023年3月に発表された政府予算では、エネルギー安全保障戦略で計画されていた大英原子力(GBN)の予算が計上された。GBNは原子炉新設の投資準備や建設を支援する政府組織であり、具体的な取組は未発表であるが、2023年中に支援対象とする小型モジュール炉(SMR)建設プロジェクトを選定することを目指している。

具体的な動向・進捗

以下では、民間企業も含め、2022年度における原子力関連の具体的な動向・進捗について紹介する。

【既設炉の運転延長】

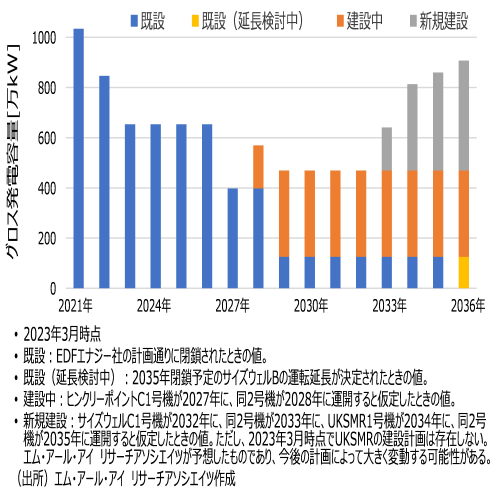

英国では2023年3月時点で改良型ガス炉(AGR)8基と加圧水型原子炉(PWR)1基が運転中だが、2028年までに全てのAGRが閉鎖予定である。AGRは1976年から1989年にかけて14基が運開しており、当初は10基が2010年代に閉鎖予定であったが、事業者の設備投資により運転期間が延長されてきた。それでもなお、2021年から2022年にかけて6基が閉鎖しており、原子力発電容量は大きく減少している(図1)。

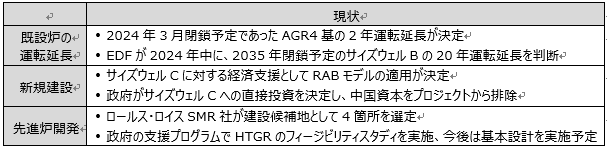

事業者であるEDFエナジー社は2023年3月に、2024年3月に閉鎖予定であったAGR4基の運転期間を更に延長し、2026年3月まで運転する方針を決定した。英国では10年ごとの定期安全審査に合格することで運転期間が上限なく延長可能であり、運転期間延長はEDFエナジー社の経営判断によるが、今回の延長決定はエネルギー安全保障に貢献することを意図したものと考えられる。また、同社は2022年4月に、2035年閉鎖予定のPWRの運転期間を20年延長するための検討を開始した。

図 1 英国の原子力発電容量の推移予測

【新設計画】

現在計画中のサイズウェルC(EPR2基)に対し、政府は2022年11月に、規制資産ベース(RAB)モデルの適用と、6.79億ポンドの直接投資を決定した。RABモデルとは、需要家への賦課金により、総括原価方式に基づいて規制機関が認可した収入を事業者に保証する仕組みである。RABモデルによる認可収入は発電前から認められており、安定的な収益を保証することで資金調達を容易にするとともに、金利等のファイナンスコストを低減させてプロジェクトの総費用を削減することが期待されている。2022年3月に関連法が整備され、原子力分野ではサイズウェルCが初の適用となる 。[※2]政府による直接投資は、サイズウェルCに20%を出資する中国広核集団(CGN)をこのプロジェクトから排除することが目的の1つであった。英国は原子力分野で中国と協力体制を築いていたが、2021年以降には、エネルギー安全保障の観点から中国企業を排除する意向を持っていると報道されていた。今回の投資によって政府とフランス電力(EDF)が50%ずつ出資することとなり、政府が事業者側の立場としてこのプロジェクトを推進していくことになる。なお、CGNが80%、EDFが20%を出資するブラッドウェルB(華龍1号2基)の新設計画は、提案中のまま進展していない。

【先進炉開発】

ロールス・ロイスSMR社が2030年代初頭の同社製小型モジュール炉「UKSMR」初号機運開を目指している。2022年11月には建設サイトの評価レビューが行われ、4つの候補地が選定された。いずれも閉鎖済みの原子力発電所サイトであり、産業振興の面から誘致している候補地も存在する。特に、トロースフィニッドサイトでは、ウェールズ政府が100%出資する開発会社が2022年7月に、同サイトを新たな原子力プロジェクトの候補地として提案するための活動を開始した。英国には原子炉メーカーが存在せず、現在建設中あるいは計画中の発電所はいずれも海外企業の技術によるものである。そのため、政府は自国の原子力サプライチェーンを再構築する観点からもUKSMRを支援している。

また、第4世代炉[※3]の中から、特に高温熱による水素製造等に着目して、高温ガス炉(HTGR)の研究開発が進められている。2021年12月には政府がHTGRを対象とした研究開発実証プログラムを立ち上げ、2030年代初頭までに実証試験を行うことを目標に掲げる。2022年9月には第1段階としてフィージビリティスタディを支援しており、2023年4月以降には概念設計を支援する計画である。

表 2 具体的な動向・進捗の要点

今後の展望

政策レベルでは当面、エネルギー安全保障戦略を更に上回るような野心的な目標が掲げられることは考えにくい。一方、実務レベルでは、最終投資決定間近とみられるサイズウェルCの建設や、GBNを原動力としたSMRの建設支援が着実に進められていくだろう。サイズウェルCからCGNが排除されたことを考えると、進展が見られないブラッドウェルBの建設は白紙となる可能性が高く、代わりとなる建設計画を早急に具体化する必要がある。中期・長期を両睨みしたエネルギー安全保障戦略を拠り所にしながら、現在の施策・取組を踏まえて、UKSMRの建設やHTGRの開発が具体化すると予想される。閉鎖が確定しているAGRから軽水炉・先進炉へ転換する過渡期を目前とする中で、どのように新たなプロジェクトが進められていくのか注目される。

まとめ

英国では2度の首相交代を経て、政権により若干の温度差はあるものの、一貫して原子力を推進している。その背景には、建設中のヒンクリーポイントCを含めても、2030年時点での原子力発電容量が現在の75%程度まで低下することがある。英国では30年以上も原子力発電所の新規運開がなかった結果、発電容量の急激な低下と、国内サプライチェーンの衰退を招いたが、現在は、運転延長、大型炉新設、先進炉開発とあらゆる手段を講じている。イギリスでは、1999年に電力全面自由化を実施しているが、原子力発電所の新設においては総括原価方式に基づくRABモデルによる経済支援や、政府による直接投資等、国が前面に立って進めている。また、先進炉開発においては、国内サプライチェーンの復活と先行者利益の獲得を目指し、雇用や経済への効果をアピールしながら政府が支援している。

我が国においても新設が停滞していたこと等から、英国と同様に、既存炉の高経年化やサプライチェーンの衰退が目下の課題となっている。2023年2月に閣議決定された「GX実現に向けた基本方針」では、原子力の活用を明言し、今後は国が前面に立って取り組むとしているが、英国の事例はその参考になるだろう。多額の初期投資を要する原子力プロジェクトを民間企業が独自に進めることが困難であることから、英国政府はエネルギー安全保障戦略で長期的な導入目標を掲げ、積極的に支援している。そして、再エネを主体とした脱炭素エネルギーシステムに必要な要素として原子力を位置づけ、そのために必要な研究開発を選択して投資し、自国産業を育てようとしている。電力需要の約45%を再エネ等で賄う英国であっても、ネットゼロ達成とエネルギー安全保障確保には原子力が必要不可欠と考えている。我が国においても、政府が中期・長期の両面から再エネと共存する原子力の将来像を描き、そのために必要な事業環境や技術を特定した上で、支援策を具体化していくことが重要である。

[※1]政府と事業者がプロジェクトの条件等に合意し、実施を決定すること。

[※2]過去に空港や下水道事業での適用例がある。

[※3]高温ガス炉、ナトリウム冷却高速炉、超臨界圧水冷却炉、ガス冷却高速炉、鉛冷却高速炉、溶融塩炉の6種類

参考文献

a.英国政府 “The Ten Point Plan for a Green Industrial Revolution” (2020年)

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/

936567/10_POINT_PLAN_BOOKLET.pdf

b.英国政府 “Energy white paper: Powering our net zero future” (2020年)

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/

945899/201216_BEIS_EWP_Command_Paper_Accessible.pdf

c.英国政府 “Net Zero Strategy: Build Back Greener” (2021年)

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/

1033990/net-zero-strategy-beis.pdf

d.英国政府 “British energy security strategy” (2022年)

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/

1069969/british-energy-security-strategy-web-accessible.pdf

以上

【作成:三菱総研グループ エム・アール・アイ リサーチアソシエイツ株式会社】

<PDFファイルはこちら>

以上