【定例会見】再エネの出力制御と再エネの活用/長期脱炭素電源オークションの課題と見直しの方向性

再エネの出力制御と再エネの活用

今日の話題は、2点であります。1つ目は、再エネの出力制御と再エネの活用について、もう1つは、長期脱炭素電源オークションの課題と見直しの方向性についてであります。

まず、1点目として、出力制御と再生可能エネルギーの活用について、申し上げます。資料1として、パワーポイントの資料を配布しておりますので、ご覧ください。

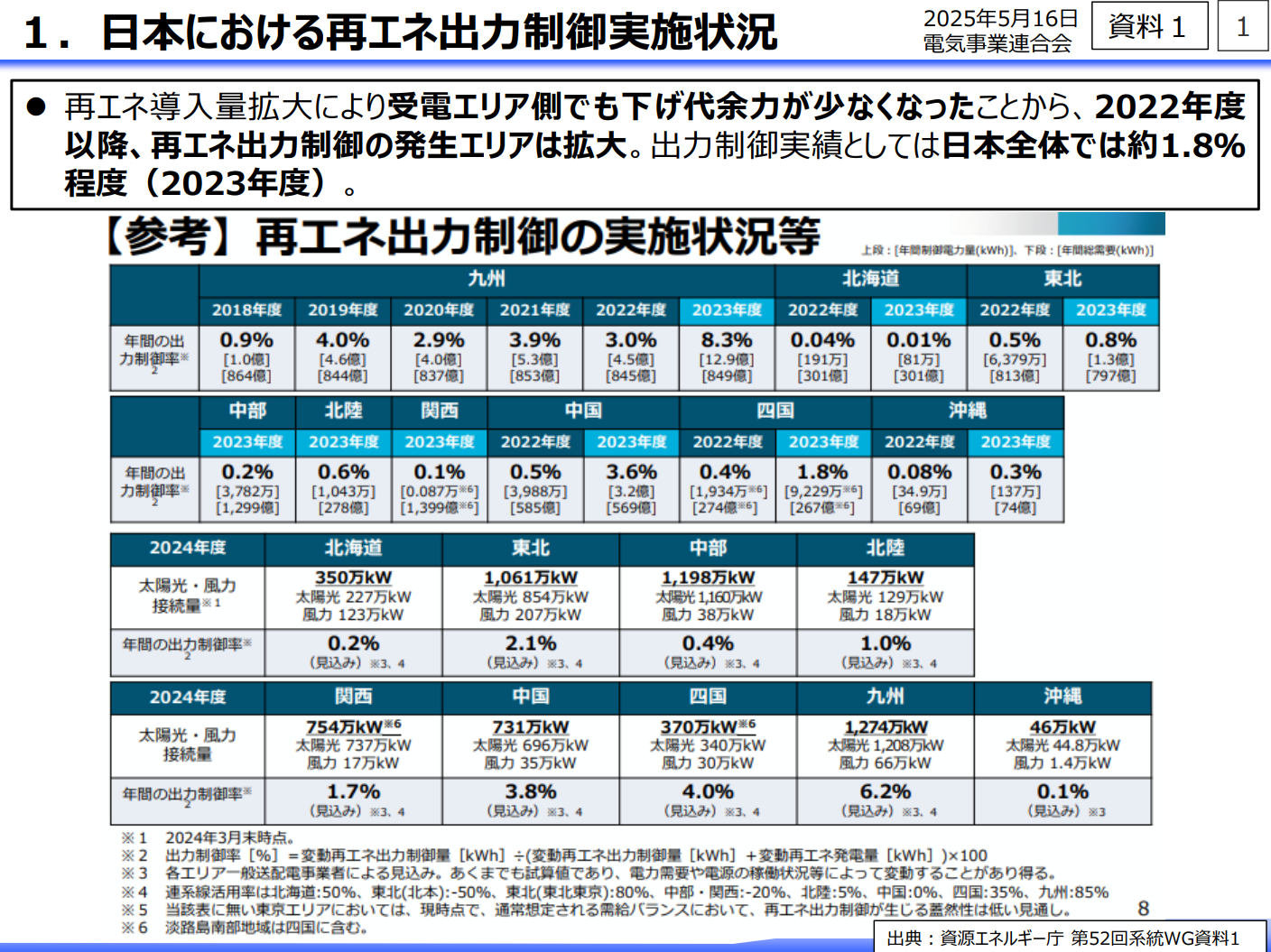

これまで、わが国では、太陽光が、平地面積あたりの導入量で世界一になるなど、再エネが大きく拡大してまいりました。その結果、資料1ページに記載のとおり、各エリアにおいて、出力制御が行われております。特にゴールデンウィークなど、需要が減るときに、出力制御が行われております。

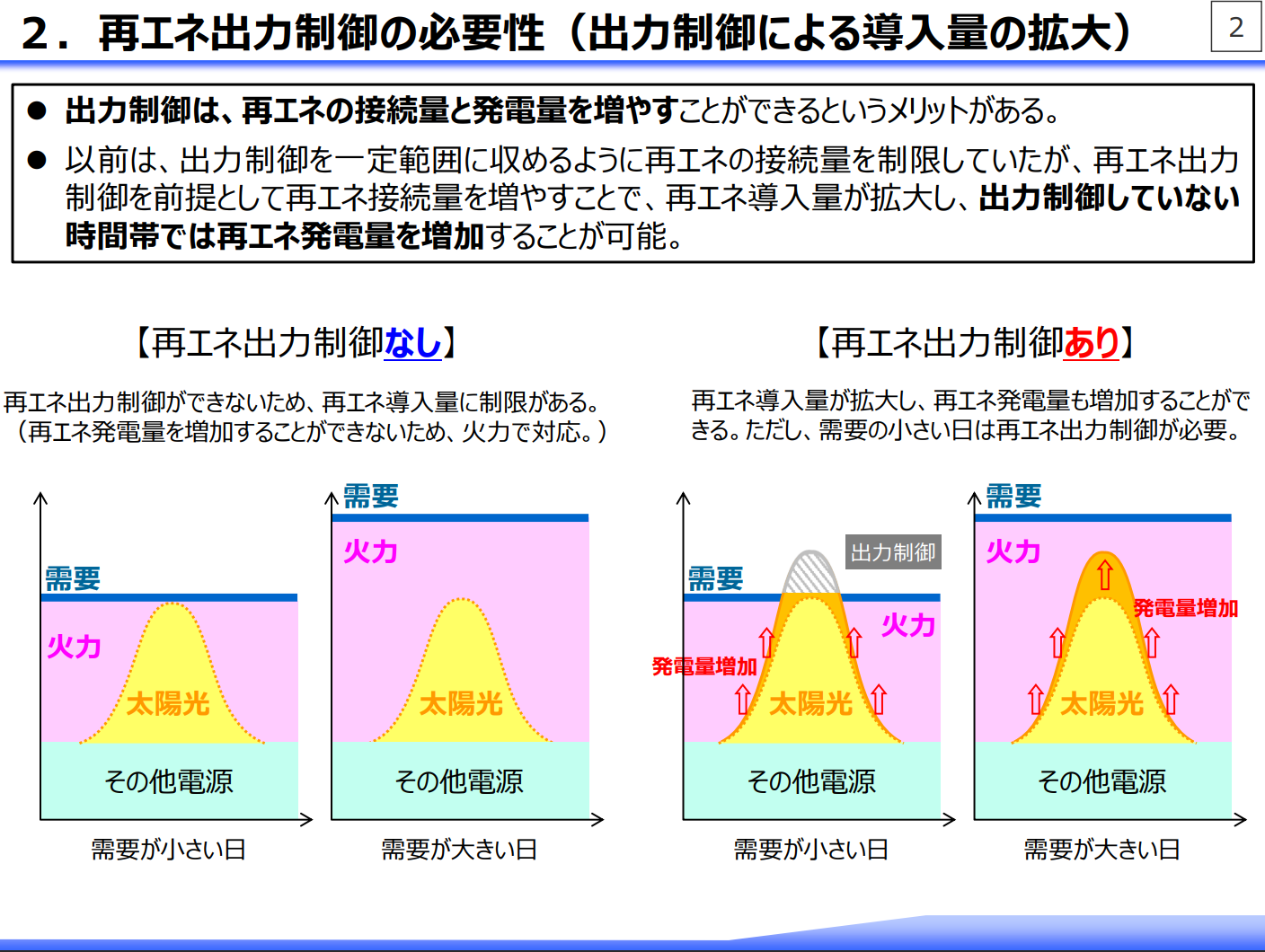

資料2ページをご覧ください。そもそも出力制御は、再エネを加速度的に最大限導入するために設けられた制度であります。

下の右側の絵に示したように、太陽光発電の場合、出力制御を前提にすることで、接続量を拡大し、より多くの発電量が活用可能となります。これが、そもそもの出力制御の意味合いであります。

各社の公表値をもとに全国の出力制御の割合を試算しますと、2023年度実績で、約1.8%の出力制御が行われた計算となります。

他方、再エネの普及拡大が進む欧州においても、安定供給の維持と、再エネの普及拡大のため、出力制御は一般的に行われております。3ページは2022年度実績で比較した世界の状況です。例えば、ドイツや英国等においても3%程度、風力の多いアイルランドやデンマークでは、7~8%を超える水準となっております。

勿論、資源の少ない我が国において、再エネを最大限活用するためには、出力制御をいかに抑えるかが非常に大切になってきます。 現在、国においては、再エネ拡大の一方策として、広域連系系統のマスタープランを策定しています。一方、B/C(ビー・バイ・シー)の観点から、引き続き、検証が行われております。また、系統用蓄電池の活用も進められておりますが、現時点では、カバーできる容量や、コスト面に大きな課題があるのも事実であります。

そのような中、事業者は、国で定めた優先給電ルールに基づき、発電側の出力制御を抑制する取り組みを進めております。

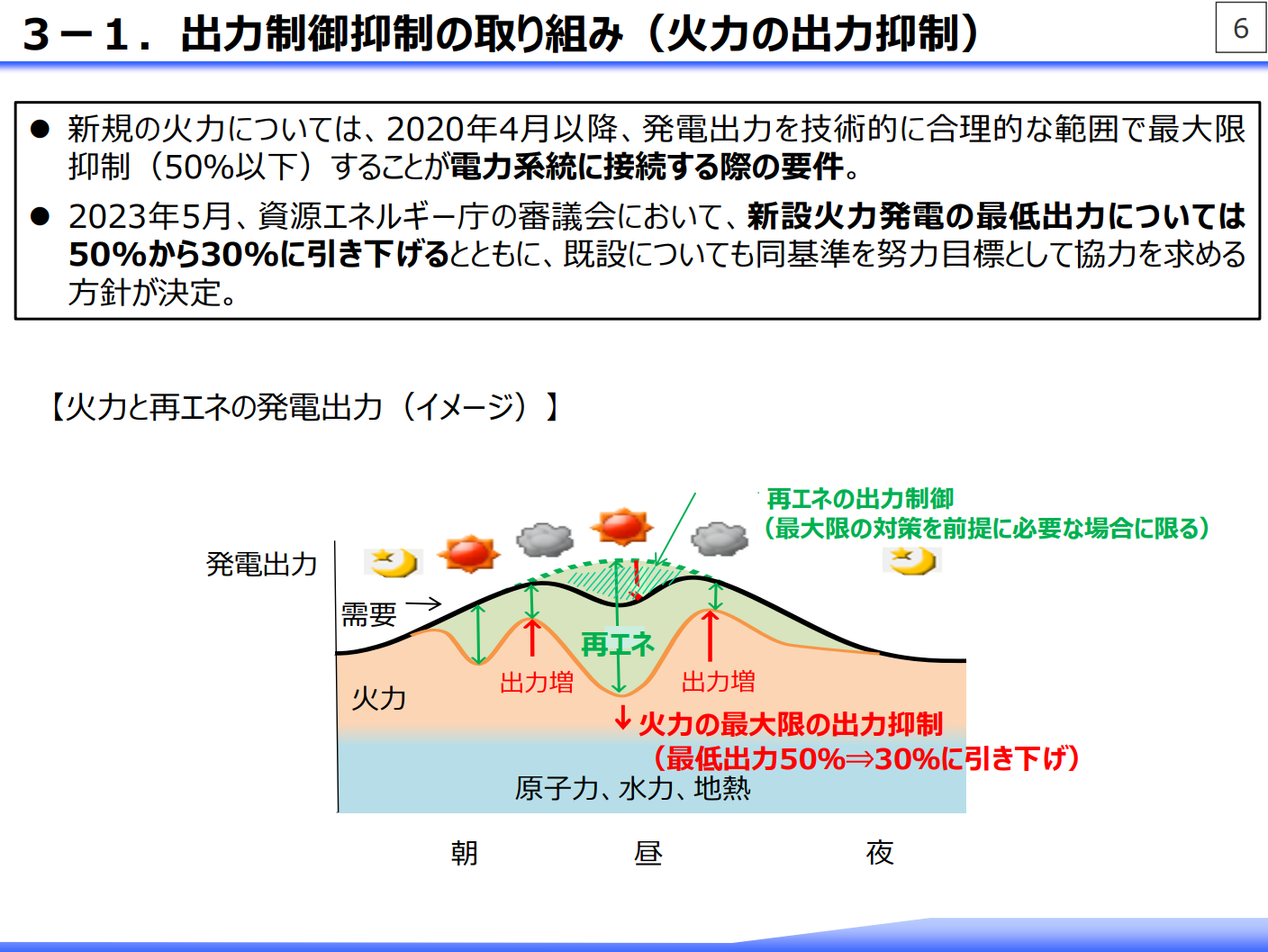

6ページの絵にありますように、火力発電の出力抑制を最大限行うことで、再エネの出力制御を抑えるため、火力の最低出力を、50%から30%に引き下げる努力を進めております。他方、稼働率が低下する中で、いかに設備を維持していくか、という電源確保の課題が生じております。

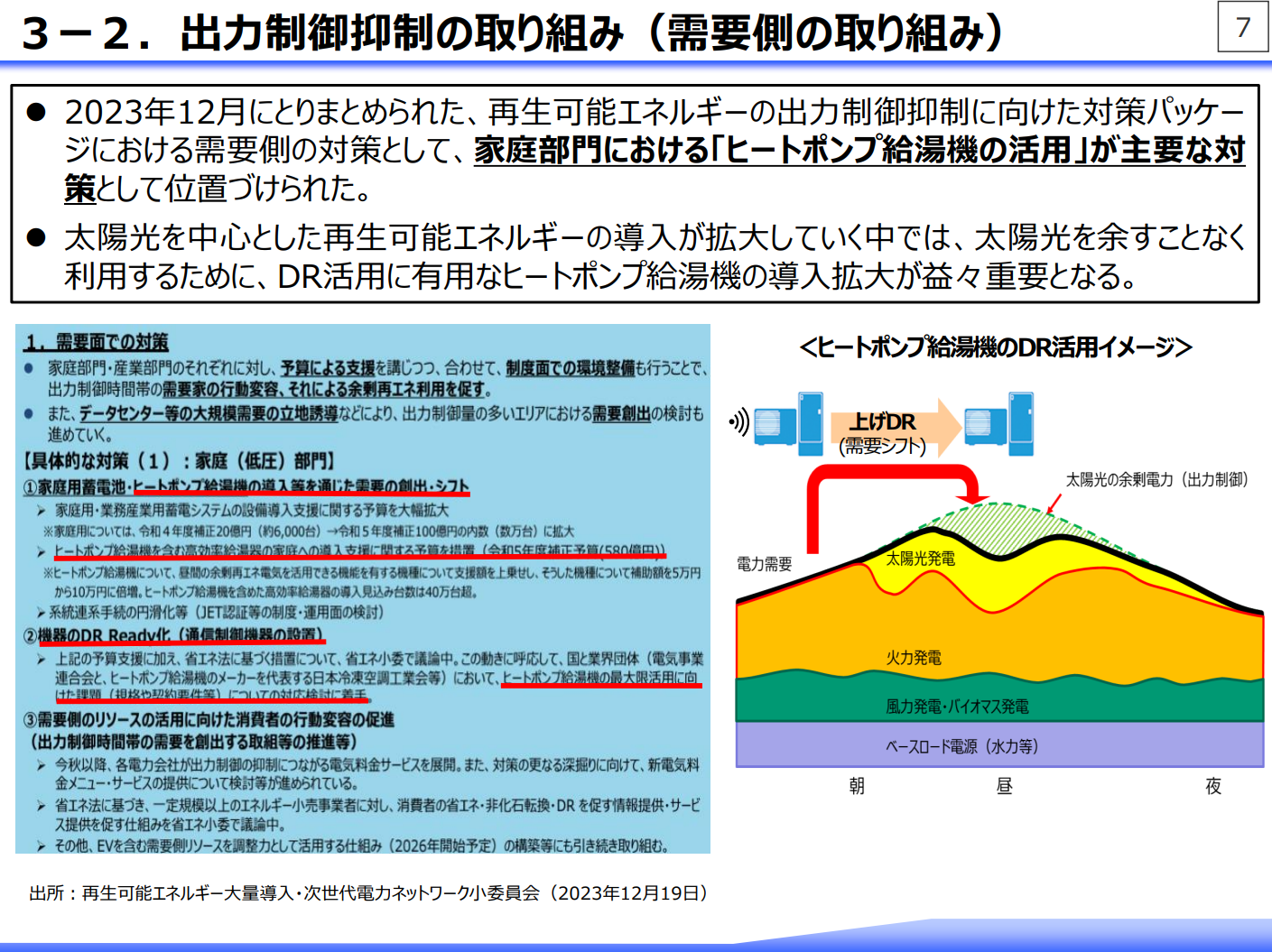

7ページをご覧ください。需要側では、先月の会見でも紹介したエコキュートの活用による「デマンド・レスポンス」の取り組みも進めております。

各社は需要シフトを促進する料金メニューの導入やサービスの拡充等、再エネの最大限の導入に向けて、積極的に取り組んでおります。12ページ以降には、各社の取り組み事例を参考で記載しましたので、後ほど、ご覧ください。

事業者として、引き続き、様々な手段を通じて、再エネを最大限活用し、安定供給の確保と2050カーボンニュートラルの同時実現に努めてまいります。

長期脱炭素電源オークションの課題と見直しの方向性

続いて、長期脱炭素電源オークションについて、申し上げます。こちらも資料を配布しておりますので、資料2をご覧ください。

将来の安定供給の確保と、カーボンニュートラルの同時実現に向けて、発電事業の投資予見確保性が重要です。現在、電源の新設については、長期脱炭素電源オークションがその役割を担っています。

ご案内のとおり、先日、広域機関から第2回オークションの落札結果が公表されました。今回も多くの事業者が応札しており、本オークションが、脱炭素電源の確保に向けて、重要な制度となっていることを改めて認識いたしました。

第2回の結果を見ますと、今回から対象とされた、安全対策を施した既設原子力発電も落札されました。電力の安定供給とカーボンニュートラルの両立に向けて、既設の原子力発電所を最大限活用することは非常に重要であり、制度の改善を踏まえ、今回、一定規模の落札がなされたことは、大変意義があったのではないかと考えております。

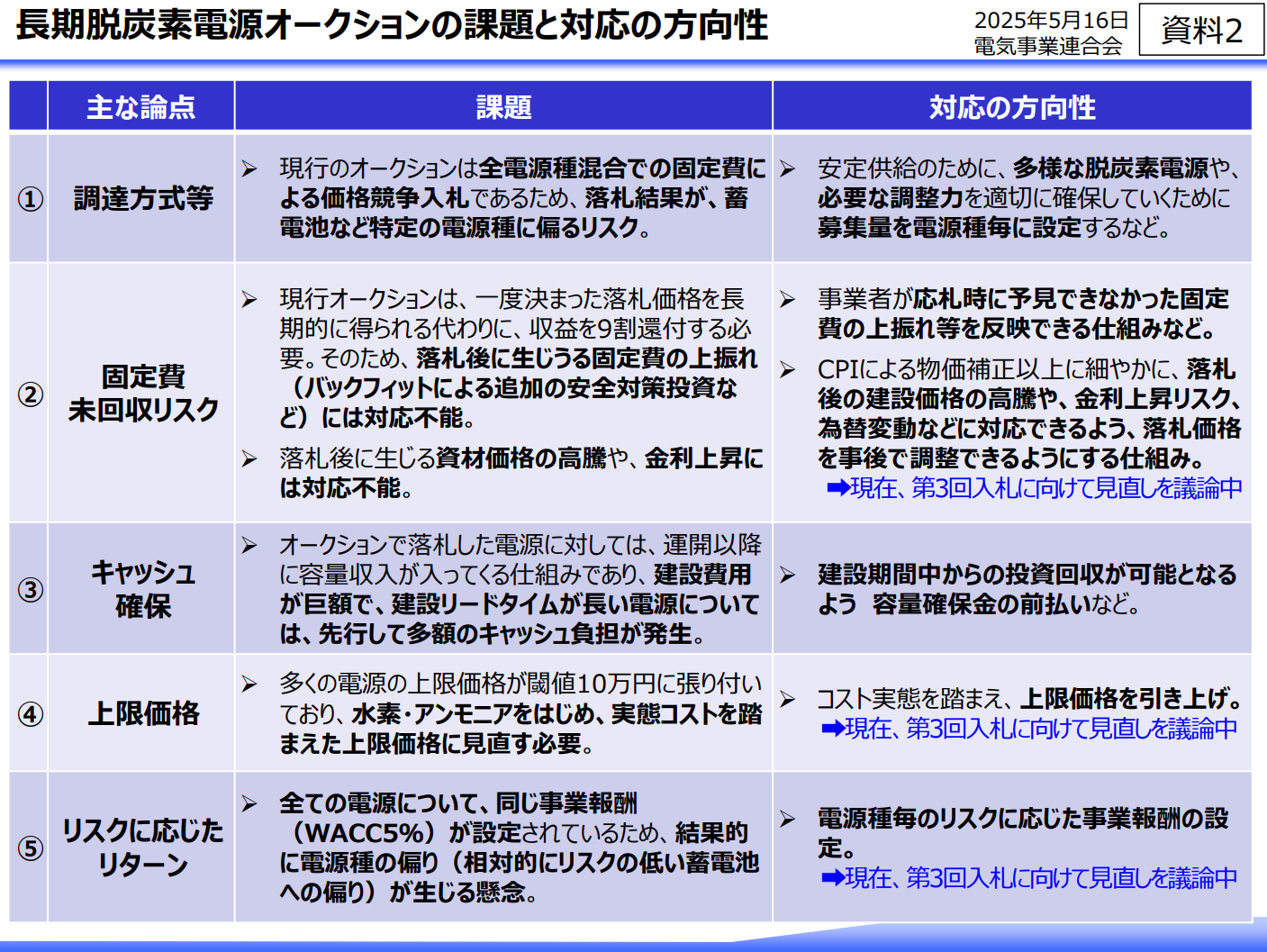

次に、本制度をより実効あるものとしていくために、事業者としての課題認識について、触れたいと思います。これまでも申しあげてきた通り、この制度の創設により、投資回収予見性は大きく改善しました。しかしながら、多様な脱炭素電源投資を持続的に確保し、長期にわたる事業期間において、不確実性に対応していくためには、依然として、改善の余地があると言わざるを得ません。

資料上の1スライド目をご覧ください。事業者として考える課題と対応策について、記載しております。

まず1点目、調達方法についてです。今回の結果では、LNGの専焼火力の入札量が募集量に達しませんでした。多様な脱炭素電源や調整力を適切に確保するためには、募集量を電源種毎に設定するなどが考えられます。

2点目は固定費の未回収リスクへの対応です。現行制度では、落札後の資材価格高騰といった費用変動や、原子力のバックフィット等に伴う追加安全対策投資への対応は、講じられておりません。安定した電源を維持していくためには、落札後においても、予見を超える不可避の固定費の上振れ等があれば、適切に反映できる仕組みが必要だと考えております。

3点目は、建設段階でのキャッシュの確保です。建設リードタイムが長い電源については、多額のキャッシュ負担が先行して発生します。これに対し、容量確保金の前払いなど、投資回収が建設段階から可能となる仕組みがあれば、持続的な電源投資につながります。

4点目、5点目は上限価格と事業報酬の観点です。今回のオークションまでの結果では、多くの電源の上限価格が、閾値10万円に張り付いております。水素やアンモニア等、現在の実態コストを踏まえた上限価格の設定や、電源種毎のリスクに応じた、事業報酬の設定が必要だと考えております。

これらの課題については、国におきましても、第3回に向けて制度の見直しの議論が進められております。ただし、一つ目の電源種混合での価格競争入札の見直しはまだ未検討です。また、二つ目の、落札後に生じる、予見を超える固定費の上振れリスクへの対応や、三つ目の建設段階のキャッシュの確保は、未だ議論の俎上にはあがっておりません。

こうしたオークション制度の見直しに加え、将来の安定供給確保に向けては、初期投資に向けたファイナンスの円滑化も重要課題になってきます。また、既存火力の稼働率が低下する中でも、一定規模を維持していける制度措置の検討も、必要であると考えております。

我が国の暮らしと産業を支え、国力を維持していくためには、安定した電源の確保は避けて通ることができません。本日述べたような課題認識は、国のシステム改革検証のとりまとめでも、挙げられており、議論の加速化が必要だと考えております。引き続き、事業者としても、検討に最大限協力してまいりたいと考えております。

私からは以上となります。